Recovery

Kanadas Minenindustrie gewinnt an Boden

Quelle/Source: NRCan

Quelle/Source: NRCan

Quelle/Source: NRCan

Quelle/Source: NRCan

![3 Beitrag der Minenindustrie für das GDP [1] • Contribution of the mining industry to the GNP [1]](https://www.at-minerals.com/imgs/101298275_ffc8d4c5f8.jpg) Quelle/Source: OneStone

Quelle/Source: OneStone

![4 Cluster der Minenindustrie [1] • Mining industry clusters [1]](https://www.at-minerals.com/imgs/101298238_e5c33b98df.jpg)

Quelle/Source: NRCan

Quelle/Source: NRCan

Quelle/Source: NRCan

Quelle/Source: NRCan

Quelle/Source: OneStone

Quelle/Source: OneStone

Quelle/Source: TansAlta

Quelle/Source: TansAlta

Quelle/Source: NRCan, USGS

Quelle/Source: NRCan, USGS

Quelle/Source: IOC

Quelle/Source: IOC

Quelle/Source: Baffinland Iron Mines

Quelle/Source: Baffinland Iron Mines

Quelle/Source: USGS, OneStone

Quelle/Source: USGS, OneStone

Quelle/Source: OneStone

Quelle/Source: OneStone

Quelle/Source: AEM

Quelle/Source: AEM

Quelle/Source: Capstone

Quelle/Source: Capstone

Quelle/Source: AEM

Quelle/Source: AEM

Quelle/Source: Canadian Zinc

Quelle/Source: Canadian Zinc

Quelle/Source: NRCan; USGS

Quelle/Source: NRCan; USGS

Quelle/Source: AEM

Quelle/Source: AEM

Quelle/Source: Century Mining

Quelle/Source: Century Mining

Quelle/Source: AEM

Quelle/Source: AEM

Quelle/Source: IOC

Quelle/Source: IOC

Zusammenfassung

Kanada ist reich an Bodenschätzen und entsprechend ist die Minenindustrie ein wichtiger Wirtschaftsfaktor. In 2009 erfolgten große Einbrüche in den Fördermengen, die in 2010 aber nahezu kompensiert wurden. So ist nach der Krise wieder von hohen Investitionssummen von 130 Milliarden kanadischen Dollar die Rede, die man bis 2015 in den Ausbau der Minenindustrie stecken möchte. Der nachfolgende Bericht zeigt auf, welches die wichtigsten Erze sind, welche Unternehmen den Erzabbau betreiben und welche künftigen Projekte geplant sind.

1 Einleitung

Verglichen mit den Euro-Staaten hat Kanadas Wirtschaft die jüngste Weltwirtschaftskrise relativ unbeschadet überstanden. Das durchschnittliche jährliche reale Wirtschaftwachstum betrug 2,1 % von 2000 bis 2009, in 2009 wurde ein Negativwachstum von 2,5 % verzeichnet, 2010 wuchs die Wirtschaft bereits wieder mit 3,1 % und für 2011 und 2012 stehen die Zeichen ebenfalls auf Wachstum. In der Minenindustrie waren allerdings die Vorzeichen deutlich schlechter. Das hatte mit dem Verfall der Rohstoffpreise zu tun und dem ebenfalls stark sinkenden Rohstoffbedarf. Entsprechend wurden in 2009 Minen teilweise vorübergehend geschlossen und viele Expansionsprojekte wurden auf Eis gelegt. Betroffen waren prinzipiell alle Minenbereiche, d.h. Metalle, Nichtmetalle und Kohle, wenn auch Metalle und Nichtmetalle deutlich höhere Einbußen verzeichneten als die Kohleindustrie.

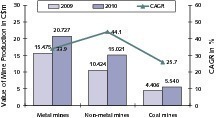

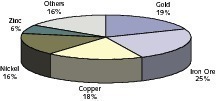

Bild 1 zeigt die Erlöse, die landesweit von den Minenbetrieben in den verschiedenen Sektoren in den Jahren 2009 und 2010 erzielt wurden. Dabei erkennt man den kräftigen Anstieg in allen drei Bereichen, wobei der Nichtmetallsektor mit 44,1 % am kräftigsten zugelegt hat. Doch auch die 33,9 % bei den Metallen und 25,7 % bei Kohle haben die Aussichten schlagartig wieder verbessert. Momentan ist die Rede davon, dass in den nächsten fünf Jahren 130 Milliarden kanadische Dollar (C$) in den Ausbau der Minenindustrie gesteckt werden. Ein nicht unwesentlicher Teil der Summe wird in das Mining von Metallen gesteckt. Bild 2 zeigt, welchen Beitrag die wichtigsten Metalle Eisenerz, Gold, Kupfer, Nickel, Zink und andere in 2010 an den Erlösen hatten. Bild 3 verdeutlicht noch einmal, welchen direkten Beitrag das Mining für das kanadische BSP in den Jahren 2005-2009 für die einzelnen Sektoren gebracht hat, und zu welchem tiefen Einschnitt das Jahr 2009 geführt hat [1].

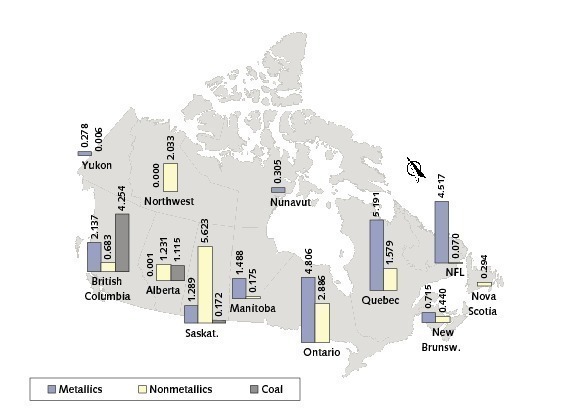

Die Karte in Bild 4 zeigt, an welchen wichtigen Standorten bzw. in welchen Provinzen die wichtigsten Bodenschätze gefunden bzw. abgebaut werden. Man erkennt, dass die Bodenschätze über das gesamte Kanada verteilt sind. Einige Provinzen wie Ontario, British Columbia, Sasketchewan, Quebec und Newfoundland/Labrador schneiden dabei besonders gut ab (Bild 5). Metalle werden insbesondere in Ontario, Quebec und Newfoundland/Labrador gewonnen, Nichtmetalle in Sasketchewan, Ontario und den Northwest Territories, Kohle wird insbesondere in British Columbia und Alberta abgebaut. Die Provinzen, die bisher relativ wenig zu der Minenindustrie beitragen sind Yukon, Nunavut, Nova Scotia und New Brunswick. In dem Bericht wird auf die Kaliindustrie nicht weiter eingegangen, bei der Kanada die weltweit führende Position innehat. Hierüber sind Informationen in einem anderen Marktbericht zu finden [2].

2 Die Kohleindustrie

Insgesamt schätzt man die kanadischen Kohlereserven auf 8,7 Milliarden t, von denen 6,6 Milliarden gewonnen werden können [3]. Bei der derzeitigen Fördermenge (Bild 6) von knapp unter 70 Millionen Jahrestonnen (Mta) wäre damit eine Förderung für die nächsten 100 Jahre gesichert. Den größten Anteil bei der Fördermenge nimmt Steinkohle mit 44 % ein, gefolgt von Kesselkohle mit 39 % und Braunkohle mit 17 %. Kanadas Kohleminen spielen eine wichtige Rolle für die Energieversorgung des Landes mit den vorhandenen 21 Kohlekraftwerken. Die größte Menge an Kohle wird in der Provinz Alberta verbraucht, die etwa 47 % des Bedarfs in Kanada und 53 % der kohlegefeuerten Kraftwerkstechnik ausmacht. Bei den TOP Kohleexportländern kommt Kanada in 2010 mit einer Exportmenge von 31 Mta nach Australien (298 Mta), Indonesien (162 Mta), Russland (109 Mta), USA (74 Mta), Südafrika (70 Mta) und Kolumbien (68 Mta) auf den 7. Platz. Von den 32 Mta sind 27 Mta Kokskohle und 4 Mta Kesselkohle.

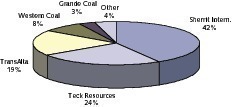

In 2009 existierten insgesamt 22 Kohleminen [3]. Die meisten davon befinden sich in Westkanada. Allein 10 befinden sich in British Columbia, neun waren in Betrieb und eine Kohlemine (Willow Creek Mine) war vorübergehend stillgelegt. Bild 7 gibt einen Überblick über die vorhandenen Kapazitäten der führenden Unternehmen. Marktführer ist Sherritt International (Sherritt) mit 34,0 Mta Kapazität aus acht Minen, gefolgt von Teck Resources (Teck) mit 19,7 Mta Kapazität aus fünf Minen sowie dem Energieversorger TransAlta mit 15,8 Mta aus 2 Minen (Bild 8). Auf den weiteren Plätzen folgen Western Coal (WCC) (6,5 Mta, 3 Minen) und Grande Coal (GCC) (2,5 Mta, 1 Mine) und 2 weitere Betriebe (3,5 Mta, 2 Minen). Die gesamte Kapazität liegt bei 82 Mta. Kesselkohle und Braunkohle für den heimischen Kraftwerkssektor und den Exportmarkt wird in erster Linie von Sherritt hergestellt. Kokskohle und PCI-Kohle (PCI = Pulverized Coal Injection) für den Export wird von Teck, WCC und GCC erzeugt.

Für den Ausbau der Kapazitäten existieren verschiedene Pläne. Teck will seine Kapazitäten bis 2014 auf mehr als 30 Mta ausbauen. Sämtliche 6 vorhandenen Minen erhalten Leistungssteigerungen. In British Columbia wird eine weitere Mine von Teck für 3,0 Mta in 2013 in Betrieb gehen. Auch Sherritt ist dabei, die Optionen für einen Kapazitätsausbau abzuwägen. TransAlta plant für das neue Kraftwerk Keephills3 den Ausbau der Highvale Mine um 1,8 Mta. In British Columbia wurde von der Compliance Energy Corp (CEC) ein JV zur Entwicklung des 1,5 Mta Raven Projekt in Angriff genommen. Xtrata begann 2010 in Nova Scotia die Entwicklung der 2,7 Mta Donkin Untertagemine zur Herstellung von Kokskohle für den Export. GCC will seine Förderkapazitäten von 2,5 Mta auf 3,5 Mta bis 2013 ausbauen.

3 Die Eisenerzindustrie

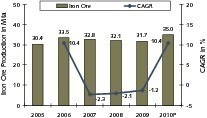

Die kanadischen Fördermengen für Eisenerz sind von 2008 auf 2009 nur geringfügig um 1,2 % gefallen (Bild 9), weil der weltweite Bedarf während der Weltwirtschaftskrise aufgrund der hohen Nachfrage aus China nur wenig eingebrochen ist. In 2010 konnte wieder ein kräftiger Anstieg um 10,4 % auf 35,0 Mta in Kanada verzeichnet werden. In weltweiten Maßstab nimmt Kanada mit 35 Mta bei der Produktionsmenge einen neunten Platz ein. Verglichen mit China (900 Mta), Australien (420 Mta) und Brasilien (370 Mta) ist die Produktionsmenge gering. Fast 30 Mta der Produktion wurden als Pellets oder Eisenerzkonzentrat exportiert, hauptsächlich nach Europa und in Länder Asiens. Für die heimische Stahlindustrie wurden knapp 10 Mta importiert.

Das Eisenerz in Kanada enthält in der Regel zwischen 30 und 45 % Eisenanteil. Dies ist verglichen mit Eisenerzvorkommen in Brasilien mit 68 % Eisenanteil relativ niedrig, so dass in den Minen verschiedene Anreichungsstufen nach dem Brechen und Vermahlen eingesetzt werden. Hauptsächlich kommen Gravitations- und Magnetverfahren zum Einsatz wie Spiralen, Nieder- und Hochintensitäts-Magnetabscheider und elektrostatische Separatoren, die Anreicherungen von etwa 65 % liefern. Die Eisenerzproduktion ist derzeit in den Händen von nur vier Unternehmen in dem sogenannten Labrador Gürtel, einem 1600 km langen und bis zu 160 km breiten Gürtel, der sich vom Süd-Südosten bis hin zu Quebec und Labrador hinzieht.

Eines der marktführenden Unternehmen ist die Iron Ore Company of Canada (IOC), die im Mehrheitsbesitz (58,7 %) von Rio Tinto ist. IOC’s Minenbetrieb mit einem durchschnittlichen Eisengehalt von 39 % befindet sich in der Nähe von Labrador City. Dort wird wie bei allen anderen Herstellern die Truck/Shovel-Methode (Bild 10), für die Erzgewinnung eingesetzt. Der Konzentrator von IOC hat eine Kapazität von 17 Mta, wovon 13 Mta pelletiert und 4 Mta anderswie aufkonzentriert werden können. Ein weiterer Marktführer ist ArcelorMittal Mines Canada (vormals QMC) mit einer Kapazität von 15 Mta Eisenerzkonzentrat und 9 Mta Pellet-Kapazität. Die weiteren Produzenten sind Cliffs Natural Resources (etwa 6,0 Mta Kapazität) und die Consolidated Thompson Iron Ore Mines (7,0 Mta Kapazität). Daneben wird Eisenerz noch als Byprodukt bei der Gewinnung von Magnetit gewonnen.

Eines der größeren Enwicklungsprojekte ist das der New Millennium/Tata Steel, die mit den LabMag- und KéMag- Projekten jeweils zwei 15 Mta Vorhaben realisieren wollen. Ein noch größeres Projekt wird von der Labrador Iron Mines Ltd. konzipiert. Das Projekt soll in drei Phasen umgesetzt werden und wurde mit dem James Deposit für 8,1 Mta in 2011 begonnen. Arcelor Mittal plant ein 2,1 Milliarden C$ Investment in der Mt. Wright Mine Quebec auf 24 Mta von den bestehenden 14 Mta. In 2014 soll die Fertigstellung erfolgen. Baffinland Iron Mines Corporation plant ein größeres Projekt (Mary River Projekt) auf North Baffin Island in der Nunavut Provinz in der arktischen Region (Bild 11). An dem Unternehmen ist Arcelor Mittal zu 70 % beteiligt. Weitere Projekte existieren von der Adriana Resources, der Roche Bay plc, Thompson Iron Mines und von Champion Minerals Inc.

4 Die Industrie der Basismetalle

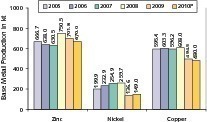

Die wichtigsten Basismetalle, die in Kanada aus Erzen abgebaut und gewonnen werden, betreffen Kupfer, Nickel und Zink. Daneben werden noch signifikante Mengen an Uran, Aluminium, Blei, Kobalt, Molybdän, Niobium und Metalle der Platin-Gruppe (PGM) gewonnen. Die Fördermengen für die drei wichtigsten Basismetalle sind in Bild 12 für den Zeitraum von 2005-2010 dargestellt [4]. An Zink wurden zuletzt 670 000 t gewonnen. In 2009 betrug die Minderfördermenge nur 6,5 % gegenüber dem Vorjahr, welches ein Spitzenjahr war. Bei Nickel führte das Jahr 2009 zu Einbrüchen von 47,4 %. Langsam scheint sich der Markt mit einer Menge von 149 000 t zu erholen. Die Kupferfördermengen sackten in 2009 nur um 18 % ab. In 2010 war aber auch noch keine echte Erholung in Sicht und die Mengen verringerten sich um weitere 3,7 % auf 480 000 t.

Kanada ist mit 480 kt der neuntgrößte Kupferhersteller der Welt. Auf vorderen Plätzen liegen Chile (5520 kt), Peru (1285 kt), China (1150 kt), die USA (1120 kt) und Australien (900 kt). Die vorhandenen kanadischen Kupferreserven werden mit 7,45 Mt beziffert. Der Abbau von Kupfererz in Kanada erfolgt meist in Verbindung mit anderen Metallen wie Nickel, Zink, Blei und Gold. Die meisten Vorkommen sind in massiven sulfidischen Erzen (z.B. Sudbury Area) oder in porphyrischen Erzen (z.B. Highlands Valley) enthalten. Ca. 45 % der Fördermenge der Kupferminenproduktion stammt aus der Provinz British Columbia (BC) and weitere 25 % kommen aus Ontario. Der Rest verteilt sich im Wesentlichen auf die Provinzen Manitoba, Newfoundland, Quebec, Yukon und New Brunswick. Von den raffinierten Mengen werden ca. 63 % exportiert und 37 % im heimischen Markt verbraucht.

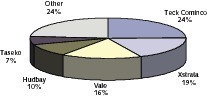

Bild 13 zeigt die Marktanteile der wichtigsten kanadischen Kupferproduzenten. Marktführer ist Teck Resources mit 24 % Marktanteil aus nur zwei Minenbetrieben (Highland Valley, Duck Pond). Teck verfügt über weitere Minen in Peru und Chile und hat in 2010 insgesamt 308 000 t Kupfer hergestellt und damit 28 % des Umsatzes und 37 % des Betriebsgewinns erzielt. Auf den weiteren Plätzen folgen die großen International Player Xstrata und Vale mit 19 % bzw. 16 % Marktanteil. Xstrata verfügt über nicht weniger als sechs Minen in Kanada. Vale kommt auf zwei Minen (u.a. Sudbury), wo Kupfer in Verbindung mit Nickel abgebaut wird. Die übrigen wichtigen Player in dem Markt sind Agnico-Eagle Mines (AEM) (Bild 14), die wie andere Hersteller Kupfer als Nebenprodukt bei der Goldgewinnung erhalten, Hudbay Minerals, Capstone Mining (Bild 15), Taseko Mines, Imperial Metals und Northgate Explorations.

Etwa 3,6 Mt Nickel sind in den kanadischen Erzlagerstätten vorhanden. Im weltweiten Vergleich nimmt Kanada mit einer Fördermenge von 149 000 t den vierten Platz hinter Russland (265 kt), Indonesien (232 kt) und den Philippinen (156 kt) ein. Der Abbau erfolgt in den vier Provinzen Ontario, Newfoundland (NFL), Manitoba und Quebec, wobei Ontario auf 34 % Marktanteil, NFL auf 27 %, Manitoba auf 20 % und Quebec auf knapp 19% kommt. Die Veredlung zu Nickelprodukten erfolgt in drei Raffinations-Betrieben und einer Hüttenanlage. Von den Förder- bzw. Aufbereitungsmengen verbleiben nur etwa 5 % in Kanada, 95 % gehen in den Export. Ungefähr 70 Länder zählen zu den Abnehmern für die unterschiedlichsten produzierten Nickelprodukte. Auf die größten Produktionskapazitäten bzw. -mengen kommen Vale mit 210 kt bzw. 78 % Marktanteil, Xstrata mit 50 kt und 18,5 % Marktanteil und die übrigen Produzenten FNX Mining, Liberty Mines und Crowflight Minerals kommen insgesamt nur auf 10 kt bzw. 3,5 % Marktanteil.

Bei Zink kommt Kanada mit einer Fördermenge von 670 kt weltweit auf einen sechsten Platz hinter China (3500 kt), Peru (1520 kt), Australien (1450 kt), Indien (750 kt) und die USA (720 kt). Die vorhandenen kanadischen Reserven in den Lagerstätten belaufen sich auf 5,01 Mt, d.h. mit der derzeitigen Fördermenge wäre nur noch ein Abbau in den nächsten 7,5 Jahren garantiert. Von dem aufbereiteten Erz werden etwa 20 % im heimischen Markt verbraucht. 80 % werden exportiert. Zinkerz wird in sechs Provinzen abgebaut. Ca. 34 % werden in der Provinz Quebec gewonnen, 31 % in New Brunswick, 14 % in Ontario, 13 % in Manitoba, 5,5 % in British Columbia und 3 % in Newfoundland.

Allein fünf Unternehmen aus Kanada sind in der TOP 10 der Goldgewinnung. Dazu zählen Barrick Gold als Nr. 1, Goldcorp als Nr. 2, Kinross Gold als Nr. 5 sowie Yamana Gold und Agnico-Eagle Mines (AEM) als Nr. 9 und 10. Barrick Gold ist nur mit der Hemlo Mine in Kanada aktiv. Goldcorp ist mit drei Minen (Red Lake, Porcupine und Eleonore) in Kanada vertreten. Kinross und Yamana Gold verfügen über keine Minen in Kanada. AEM besitzt in Kanada die aktiven Minen Meadowbank (Bild 19), Goldex, La Ronde und Lapa. Im Canadian Minerals Yearbook [4] sind 32 Goldminen verzeichnet. Zu den wichtigsten weiteren Minenbetrieben zählen Xtrata, Teck Recources, Inmet Mining, Century Mining (Bild 20), IamGold, San Gold und Apollo Gold.

Eines der größten Neuprojekte ist das Meliadine Gold Projekt von AEM. Bei dem Projekt in der Permafrost Region Nahe der Westkuste des Hudson Bay in der Provinz Nunavut geht es um den Abbau von 2,6 Millionen Unzen Gold. Century Mining will das Lamaque Projekt in Val-d’Or, Quebec noch in diesem Jahr in Betrieb nehmen. IamGold will bis 2013 das Westwood Projekt zum Abschluss bringen, das jährlich etwa 190 000 Unzen (Oz) Gold gewinnen soll. Nova Gold Resources plant gemeinsam mit Teck, dass gewaltige Galore Creek Kupfer-Gold Projekt zur Praxisreife zu führen. New Gold Inc. will bis 2012 das New Afton Minenprojekt ausgeführt haben, bei dem über 12 Jahre jeweils 85 kOz Gold, 214 kOz Silber und 34 kt Kupfer gewonnen werden.

6 Ausblick

Chinas Unternehmen sind in Kanada auf dem Vormarsch. So hat die Wuhan Iron & Steel Group ein US$ 240m Investment in für eine 25 % Beteiligung am Bloom Lake Eisenerz Projekt der Consolidated Thompson Iron Mines in Quebec vorgenommen. Die Jinduicheng Molybdenum Group hat das Wolverine Zink-Silber Projekt von Yukon Zinc übernommen. Die Jilin Jien Nickel Industry Co. besitzt 75 % der Anteile an der Canadian Royalties und deren Nickel-Kupfer-PGM Projekt in der Provinz Nunavut. Damit verschafft sich China weiteren Zugang zu Ressourcen und um den eigenen Appetit nach Rohstoffen zu stillen. Dabei profitiert man z.B. auch von der Infrastruktur in Kanada. Die Minenindustrie ist beispielsweise für etwa 55 % der Bahnfrachten und 70 % des Hafenumschlags (Bild 21) verantwortlich.

Die geplanten 130 Milliarden kanadischen Dollar, die in den nächsten fünf Jahren von der Minenindustrie investiert wird, sorgt für einen weitere Belebung. Abnehmende Metallgehalte und damit höhere Gewinnungskosten und eine schlechtere Wirtschaftlicheit haben allerdings dazu geführt, dass kanadische Minenunternehmen verstärkt im Ausland investieren. So werden von kanadischen Firmen schon ca. 350 Minen im Ausland betrieben, beispielsweise in Ländern wie Peru, Chile, Australien, Indonesien, Papua-New Guinea, Tanzania usw.