Heutige und künftige Herausforderungen in der Düngemittelproduktion

© Yara

© Yara

© Nutrien

© Nutrien

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA

© IFA, OneStone Research

© IFA, OneStone Research

© IFA, OneStone Research

© IFA, OneStone Research

© IFA

© IFA

© Nutrien

© Nutrien

© Nutrien

© Nutrien

© Nutrien

© Nutrien

© Mosaic

© Mosaic

© Uralkali

© Uralkali

© Yara

© Yara

© EuroChem

© EuroChem

© FAO

© FAO

© Nutrien

© Nutrien

Der Düngemittelverbrauch boomt. Auf immer kleinerer Anbaufläche soll immer mehr Ernte erzielt werden, um die wachsende Weltbevölkerung zu ernähren. So ist der weltweite Verbrauch letztes Jahr um etwa 2,0 % gestiegen, trotz der Corona-Pandemie. Im nachfolgenden Marktbericht werden die aktuellen Markttrends dargestellt und ein Einblick in diese Industrie gegeben.

1 Einführung

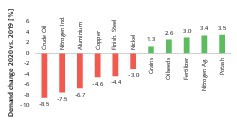

Bis zur Mitte des 21. Jahrhunderts wollen weltweit etwa 9,7 Mrd. Menschen ernährt werden. Während die Weltbevölkerung weiter rasant zunimmt, geht aber die nutzbare Anbaufläche in vielen Ländern zurück. Entsprechend sind pro Anbaufläche steigende Erträge nötig. Dies ist möglich mit modernen Mineraldüngern, die gezielt ausgebracht werden können, um den Pflanzen die nötigen Mineralien für das Wachstum zu liefern [1; 2]. Auch in Zeiten der Corona-Pandemie wird dies deutlich. Während wichtige industrielle Rohstoffe im Jahr 2020 Einbrüche erzielten, ist der Verbrauch für Getreide, Ölsaaten und insbesondere Mineraldünger wie Stickstoffdünger und Kalidünger gestiegen (Bild 1).

Bild 2 zeigt, wie sich gemäß des Internationalen Düngemittel-Verbandes (IFA) die drei Mineraldünger Stickstoff (N), Phosphat (P2O5) und Kali (K2O) über die letzten Jahre entwickelt haben und welchen Einfluss die Corona-Pandemie auf die Entwicklung hat [3]. Danach wächst der weltweite Bedarf 2020/21 um 2,0 %, wobei mit 3,2 % das größte Wachstum auf Phosphatdünger entfällt. Stickstoffdünger und Kalidünger wachsen moderater um 1,6 % bzw. 1,4 %. Das größte Marktwachstum erfolgt in Südasien (Indien), gefolgt von Lateinamerika (Brasilien), Afrika und Nordamerika. Ein geringes Wachstum haben Nordostasien (ohne China) und der Mittlere Osten.

2 Düngemittelverbrauch in den Weltregionen und Ländern

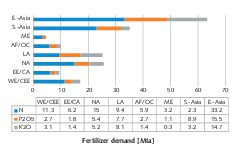

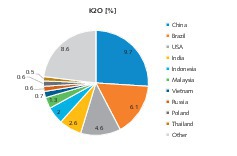

In Bild 3 ist dargestellt, wie sich der Verbrauch an Mineraldünger auf die Weltregionen aufteilt. 2019 wurde als Basisjahr für die Verbrauchszahlen gewählt. Man erkannt, dass mit etwa 1/3 ein Großteil auf die Region Ostasien (inkl. China) entfällt. Nur etwa 2,5 % des Verbrauchs entfallen auf den mittleren Osten, etwa 5,3 % entfallen auf Afrika und Ozeanien. Neben Ostasien werden in Südasien die größten Mengen an Mineraldünger eingesetzt, gefolgt von Nord- und Lateinamerika. Auf West- und Zentraleuropa (WE/CEE) entfallen lediglich 9 %, Osteuropa und Zentralasien (EE/CA) kommen auf knapp 5,0 %. Kleine Unterschiede in diesen Verteilungen ergeben sich für die einzelnen Mineraldünger.

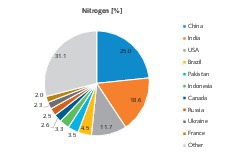

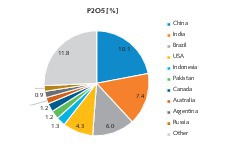

In Bild 4 bis Bild 6 sind die jeweiligen TOP 10 Verbrauchsländer für die einzelnen Mineraldünger für das Jahr 2019 dargestellt. Bild 4 zeigt die wichtigsten Verbrauchsländer für Stickstoffdünger. Wie zu erwarten wird die Liste von China angeführt, auf die 25 Millionen Jahrestonnen (Mta) beziehungsweise 23,3 % des weltweiten Bedarfs entfallen. Indien und die USA folgen an 2. und 3. Stelle mit 17,4 % bzw. 10,9 %. Die übrigen TOP 10 Länder haben Anteile von 2 bis 4 %. Die TOP 10 kommen insgesamt auf 71 % des Bedarfs. Bei Phosphatdünger (Bild 5) und Kalidünger (Bild 6) sind die Verhältnisse nicht wesentlich anders. Die TOP 3 dort sind China, Indien und Brasilien bzw. China, Brasilien und die USA.

3 Weltweite Produktionskapazitäten bei Düngemitteln

In Bild 7 ist dargestellt, wie sich die Produktionskapazitäten für die einzelnen Dünger über die letzten Jahre entwickelt haben mit einem Ausblick für das Jahr 2022. Dazu ist anzumerken, dass hierbei die gesamten Kapazitäten erfasst sind, d.h. sowohl die für die Düngemittelproduktion als auch die für die industrielle Produktion. Die Kapazität für Ammoniak (N) steigt dabei von 180,5 Mta auf 190,4 Mta bis zum Jahr 2022, die für Phosphorsäure (P2O5) steigt von 57,2 Mta auf 63,7 Mta und die für Pottasche (K2O) von 54,6 Mta auf 64,6 Mta. Man erkennt, dass die Kapazitäten für Ammoniak von 2019 bis 2022 nur unwesentlich steigen, während die Kapazitäten bei den anderen beiden Stoffen moderat um wenige Prozentpunkte steigen.

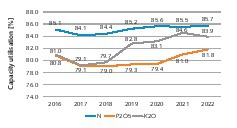

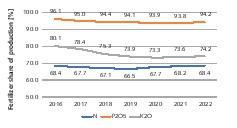

Die zu den Kapazitäten zugehörigen Kapazitätsauslastungen finden sich in Bild 8. Auf die höchste Kapazitätsauslastung von 85 bis 86 % kommt die Produktion von Ammoniak. Die niedrigsten Kapazitätsauslastungen werden bei der Produktion von Phosphorsäure erzielt, allerdings erfolgten hier wie bei der Produktion von Pottasche zuletzt signifikante Anstiege, obwohl gleichzeitig die Kapazitäten etwas gestiegen sind. Aus den Anteilen der Düngemittelproduktion an der Gesamtproduktion können allerdings wenig Schlüsse gezogen werden (Bild 9). Bei der Phosphorsäureproduktion ist der Anteil der Düngemittelproduktion am höchsten und in den letzten Jahren wenig verändert. Die größten Anteilszuwächse seit 2019 werden noch bei der Ammoniakproduktion erzielt.

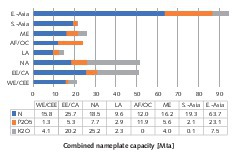

Die Kapazitäten für die Düngemittel- und Industrieproduktion für die einzelnen Regionen im Jahr 2019 sind in Bild 10 dargestellt. Die gesamte Kapazität ist hier mit 304 Mta beziffert. Auf die Region Ostasien entfallen mit 94,3 Mta genau 31 % der weltweiten Kapazität, allein für die Produktion von Ammoniak stehen dort 63,7 Mta Kapazität bereit. Auf Kapazitäten über 50 Mta kommen Nordamerika und Osteuropa/Zentralasien. Hier fallen insbesondere die hohen Anteile bei Pottasche ins Auge. Alle anderen Weltregionen haben demgegenüber relativ kleine Produktionskapazitäten, wobei Westeuropa/Zentraleuropa nur von Lateinamerika unterboten wird. Auffallend ist, dass im Mittleren Osten deutlich höhere Kapazitäten als Verbräuche existieren.

4 Wichtigste Produzenten von Düngemitteln

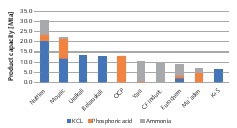

In Bild 11 sind die zehn größten Düngemittelhersteller mit ihren Nenn-Kapazitäten zum 31. Dezember 2019 dargestellt. Firmenanteile sind entsprechend ihres proportionalen Anteils berücksichtigt. Bei Kalidünger wurde als Maßstab KCl anstelle von K2O gewählt. Die Phosphorsäurekapazitäten sind auf Handelsware mit einem Anteil von 56 % P2O5 bemessen. Chinesische Unternehmen sind nicht in den TOP 10 berücksichtigt. Insgesamt kommen die TOP 10 auf Düngemittelkapazitäten in Höhe von 134 Mta, was knapp 44 % der weltweiten Kapazitäten entspricht. Die Kapazität der TOP 10 bei KCl beträgt 67 Mta, entsprechend 100 % der K2O Kapazität. Bei Phosphorsäure kommen die TOP 10 auf 32.2 Mta bzw. 54 % der weltweiten Kapazitäten, bei Ammoniak kommen die TOP 10 auf 34.8 Mta, das sind nur gut 19 % der weltweiten Kapazitäten.

Nutrien, die Nummer 1 bei Düngemitteln, ist im Jahr 2018 aus dem Zusammenschluss von Agrium und der PotashCorp entstanden. Das Unternehmen hat im Jahr 2020 einen Umsatz in Höhe von 20,908 Mrd. US$ erzielt, nach 20,084 Mrd. US$ im Jahr 2019. Das entspricht einem Zuwachs um 4 %. Alle 6 Produktionsstandorte des Unternehmens für Pottasche mit 20,6 Mta befinden sich in der kanadischen Provinz Saskatchewan. Patience Lake (Bild 12) ist mit einer Kapazität von 0,3 Mta der kleinste Standort, aber das einzige zu 100 % ausgelastete Werk. Die mittlere Auslastung liegt nur bei 60,7 %. Durch Brownfield-Erweiterungen kann die Kapazität noch auf 23 Mta erhöht werden. Stickstoffdünger wird in Werken in Canada, in den USA (Bild 13) sowie in Ägypten, Argentinien und Trinidad & Tobago produziert. Die Phoshatproduktion erfolgt in Werken in den USA.

The Mosaic Company (Mosaic), die Nummer 2 in dem Sektor hat 2020 eine Menge von 9,4 Mta Pottasche nach 7,8 Mta im Jahr 2019 und außerdem 8,5 Mta Phosphate (Bild 14) nach 8,2 Mta im Jahr 2019 produziert. Das Unternehmen profitierte dabei von der anziehenden Nachfrage in der 2. Jahreshälfte 2020. Mosaic hat eine starke Marktmacht in Brasilien mit fast 70 % der dortigen Phosphat- und 100 % der Pottascheproduktion. Beide Produkte machen etwa 70 % der Düngemittelnachfrage in Brasilien aus. Die Absatzmengen in Brasilien wuchsen um 14 % auf 10,6 Mta Mineraldünger, allerdings wurden die Erlöse durch niedrigere Preise geschmälert. Insgesamt wurden 2020 Umsätze in Höhe von 8,6 Mrd. US$ nach 8.9 Mrd. US$ im Jahr 2019 erzielt. Der Rohertrag wuchs von 0,897 Mrd. US$ auf 1,065 Mrd. US$.

Uralkali und Belaruskali, die beiden folgenden Unternehmen im Ranking, zählen neben Nutrien und Mosaic zu den führenden Kaliproduzenten. Uralkali verfügt momentan über eine Nennkapazität in Höhe von 13,2 Mta Pottasche. 2019 wurde eine Produktion von 11,1 Mta erzielt. Das Portfolio besteht aus 5 Minen (Bild 15) und 7 Erzaufbereitungsanlagen in den Städten Berezniki und Solikamsk (Region Perm in Russland). Belaruskali ist das Pendant zu Uralkali in Belarus. Das Unternehmen verfügt über eine Nennkapazität in Höhe von 13,0 Mta aus 4 Minen, die sich in den Starobin Kalisalzlagerstätten circa 150 km südlich der Landeshauptstadt Minsk befinden. Belaruskali hat Anfang des Jahres einen langfristen Liefervertrag mit der Indian Potash Limited (IPL) abgeschlossen, der von Marktexperten als unterpreisig eingestuft wird.

OCP, Yara und CF Industries sind die folgenden Unternehmen im Ranking. OCP aus Marokko ist das weltweit führende Unternehmen bei der Produktion von Rohphosphat. 2019 wurden Umsätze von 5,622 Mrd. US$ erzielt. 8,9 Mta Düngemittel und 2,0 Mta Phosphorsäure wurden exportiert. In den ersten 3 Quartalen 2020 sind die Düngemittelexporte um 26.5 % gegenüber 2019 gestiegen. Yara hat 2019 einen Umsatz von 12,9 Mrd. US$ erzielt. Insgesamt wurden dabei 22,1 Mta Produkte abgesetzt, davon 5,677 Mta NPK-Dünger. Porsgrunn (Bild 16) ist der größte Industriestandort von Yara in Norwegen und verfügt über Europas größte installierte Produktionskapazität für NPK-Komplexdünger. CF Industries gilt als ein führender Hersteller von Wasserstoff und Stickstoff.

Die Liste der TOP 10 wird durch Eurochem, Ma’aden und Kali+Salz komplettiert. Eurochem ist einer der wenigen Hersteller, der die gesamte N / P / K-Düngemittel-Palette anbietet. Das Unternehmen hat 2020 mit 6,17 Mrd. US$ einen identischen Umsatz wie im Jahr 2019 erzielt. EuroChems wichtigste Produktionsstandorte befinden sich in Russland. Aber auch in anderen Ländern ist man aktiv. In Minas Gerais wurde Mitte 2019 der dritte Produktionsstandort (Bild 17) in Brasilien in Betrieb genommen. Ma’adens Ammoniak- und Phosphatanlagen gingen 2011/2012 in Saudi-Arabien in Betrieb. Seitdem hat sich das Unternehmen zu einem wichtigen Anbieter etabliert. Die Kali+Salz Gruppe erzielte 2019 einen Jahresumsatz in Höhe von 4.07 Mrd. €, auf die operative Einheit Amerikas entfielen davon 1.53 Mrd. €. Diese Einheit wurde nun an die Stone Canyon Industries für einen Preis von 3,2 Mrd. US$ veräußert.

5 Trends und Herausforderungen

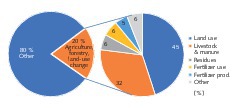

Eine der größten Herausforderungen der Düngemittelindustrie ist, wie man mit dem Thema Klimaerwärmung umgeht. Nach neuesten Daten von FAOSTAT der Vereinten Nationen aus dem Jahr 2020 beträgt der Anteil der Land- und Forstwirtschaft an den weltweiten Treibhausgas-Emissionen 20 % (Bild 18). Bisher war man teilweise sogar von bis zu 30 % ausgegangen. Den größten Anteil an den Treibhausgas-Emissionen der Landwirtschaft haben demnach der Landverbrauch mit 45 %, gefolgt von der Viehhaltung mit 32 %. Die Erzeugung von Düngemitteln kommt auf einen Anteil von 5 %, bzw. dies macht an den globalen Emissionen von 53,6 Mrd. t CO2-Äquivalenten einen Anteil von 1,0 % aus. Die Anwendung der Düngemittel liefert einen weiteren Anteil von 6 % bzw. 1,2 % der globalen Emissionen.

In der Diskussion befinden sich natürlich noch weitere Themen. Nach Schätzungen des Global Land Outlook Report 2017 der UNCCD gehen von 2000 bis 2030 jährlich zwischen 1,6 und 3,3 Mio. ha wertvolles Ackerland durch den städtischen Flächenverbrauch verloren. Dieser Verlust kann nur durch weiteres Abholzen von Wäldern kompensiert werden. Vom Waldverlust besonders betroffen sind laut WWF die wertvollen tropischen Regenwälder, die 50 % aller Tier und Pflanzenarten beherbergen. Wälder speichern die Hälfte des terrestrisch gebundenen Kohlenstoffs. Danach gehen 15 % der globalen Treibhausgasemissionen auf das Konto der Waldzerstörung. Zwischen 1990 und 2015 wurden Naturwälder auf einer Fläche vernichtet, die etwa 6,5-mal so groß ist wie Deutschland.

Die führenden Düngemittelhersteller versuchen dem Trend der zunehmenden Treibhausgas-Emissionen entgegenzuwirken. Yara hat seine CO2-Emissionen seit dem Jahr 2005 bereits von 32 t CO2/t N auf 18 t CO2/t N im Jahr 2019 gesenkt. Dies wurde insbesondere durch Verwendung neuartiger Katalysatoren und Energieeinsparungen in der Stickstoffproduktion möglich. Bis zum Jahr 2030 sind bei Yara weitere Einsparungen von 6 t CO2/t N geplant. Bis zum Jahr 2050 will man klimaneutral produzieren. Mosaic hat sich im Jahr 2018 ebenfalls den UN „Sustainable Development Goals“ verpflichtet. Von 2015 bis heute wurden die Treibhausgas-Emissionen um 13 % reduziert. Bis zum Jahr 2035 sollten noch einmal Reduktionen in gleicher Größenordnung erfolgen. Ein weiteres Thema sind die Produktverbesserungen. Mit dem Yara Premium Produkt CAN können beispielsweise im Weizenanbau im Vergleich zu konventionellen Harnstoff-Düngern 10 % weniger Stickstoff erzielt werden.

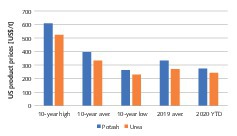

Die Herausforderungen an die Düngemittelindustrie sind auch wirtschaftlicher Art. Insbesondere die großen Preisschwankungen bei den Erzeugerpreisen für Mineraldünger machen den Firmen zu schaffen. Im Jahr 2020 bewegten sich die Erzeugerpreise zumeist im unteren Level, wie in Bild 19 am Beispiel der Preise für Pottasche und Harnstoff gezeigt wird. Die Preise, die im Mittleren Westen der USA für Pottasche in 2020 erzielt wurden, weichen mit etwa 275 US$/t nur unwesentlich von den 10-Jahresniedrigpreisen ab. Gleiches gilt für die NOLA-FOB-Preise für Harnstoff. Im Jahr 2020 wurden mit etwa 243 US$/t für Harnstoff fast die 10-Jahresniedrigpreise getroffen. Die Düngemittelpreise sind zumeist ein Abbild der Erzeugerpreise für die wichtigsten Produkte wie Korn, Weizen, Soja, Baumwolle und Ölsaaten.

Durch Energieeinsparungen, verbesserte Automation und höhere Kapazitätsauslastungen versuchen die Düngemittelerzeuger den Preisentwicklungen entgegenzuwirken. Dies gelingt den führenden Unternehmen inzwischen seit einigen Jahren. Entsprechende Ergebnisse können aus den Wirtschaftlichkeitsberichten und sogenannten Cash-Costs entnommen werden. Es gibt aber auch eine Reihe von Entwicklungen, auf die die Hersteller keinen oder nur geringen Einfluss haben. Ein Beispiel sind die steigenden Energiepreise, die insbesondere den Herstellern von Stickstoff Probleme bereiten, da für die Stickstofferzeugung große Mengen an Energie benötigt werden.

6 Ausblick

Generell sind die Aussichten für die Düngemittelerzeugung günstig. Gründe sind die Versorgung der wachsenden Weltbevölkerung von jährlich etwa 80 Mio. mit Nahrungsmitteln und dem dabei steigenden Bedarf an Mineraldünger für die Anbauflächen. Die Düngemittelindustrie hat dabei insbesondere die Aufgabe verbesserte Düngemittel zu entwickeln, die weniger Energie und Ressourcen benötigen. Düngemittel-Anwender müssen vor allem Dünger gezielter ausbringen, sodass beispielsweise eine Überdüngung vermieden wird. Hier sind alle Glieder in der Anwendungskette und Forscher gefordert.

Literatur • Literature

[1] Harder, J.: Pink gold – Market outlook and technologies for the potash industry. AT MINERAL PROCESSING, 9/2009, pp. 36 – 51

[2] Harder, J.: Capacities and consumption – Trends in the phosphate industry. AT MINERAL PROCESSING, 5/2018, pp. 62 – 73

[3] IFA: Public Summary Short-Term Fertilizer Outlook 2020 – 2021, Market Intelligence and Agriculture Services, International Fertilizer Association (IFA), IFA Virtual Strategic Forum, 17 – 19 November 2020, Paris/France

Dr.-Ing. Joachim Harder

OneStone Consulting Ltd., Varna/Bulgarien

Joachim Harder studierte Verfahrenstechnik an der TU Braunschweig und promovierte dort. Nach mehr als 10 Jahren Industrietätigkeit in verschiedenen Managementfunktionen gründete er 1997 die Beratungsfirma OneStone Consulting. Dr. Harder ist ein anerkannter Experte im internationalen Marketing mit dem Schwerpunkt Marktanalysen für Geschäftsfeldstrategien. Er ist Autor diverser Publikationen und gefragter Redner auf internationalen Konferenzen.