Bedeutung der Explorationsunternehmen für die Minenindustrie

Quelle/Source: Equinox Gold, 01/2019

Quelle/Source: Equinox Gold, 01/2019

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: Natural Resources Canada

Quelle/Source: Natural Resources Canada

Quelle/Source: Alacer Gold

Quelle/Source: Alacer Gold

Quelle/Source: Aurania Resources

Quelle/Source: Aurania Resources

Quelle/Source: Aurania Resources

Quelle/Source: Aurania Resources

Quelle/Source: Eldorado Gold

Quelle/Source: Eldorado Gold

Quelle/Source: Eldorado Gold

Quelle/Source: Eldorado Gold

Quelle/Source: Equinox Gold, 08/2018

Quelle/Source: Equinox Gold, 08/2018

Quelle/Source: Equinox Gold

Quelle/Source: Equinox Gold

Quelle/Source: Roxgold

Quelle/Source: Roxgold

Quelle/Source: Roxgold

Quelle/Source: Roxgold

Quelle/Source: White Gold Corp.

Quelle/Source: White Gold Corp.

Zusammenfassung: Das Marktumfeld der Junior Miner ist sehr dynamisch und weitgehend vom Kapitalmarkt und von Investoren abhängig. Dies eröffnet Chancen, aber auch hohe Risiken. In dem nachfolgenden Marktbericht werden die Bedeutung dieser Unternehmen für die Minenindustrie beleuchtet und die momentanen Aussichten der Branche dargestellt. Einige wichtige Junior Miners werden profiliert, insbesondere solche, die auf dem Weg zu einem Senior Miner-Unternehmen sind.

1 Einleitung

Junior-Minengesellschaften konzentrieren sich momentan in erster Linie auf Trendmetalle wie Gold, Silber, Kupfer, Kobalt, Nickel, Zink, Lithium und Seltene Erden-Metalle, also Basis-, Edel- oder Technologiemetalle, die momentan annähernd auf Mehrjahres-Höchstständen gehandelt werden oder anderweitig im Aufwind sind. Die sogenannten Junior Miners erfüllen dabei zwei wichtige Funktionen. Erstens ermöglichen sie großen Minengesellschaften (Senior Miners) neue Rohstoffquellen bei einer Übernahme, und zweitens sorgen sie für eine Vorselektion von erfolgversprechenden neuen Rohstoffquellen. In früheren Veröffentlichungen ist beispielsweise die Rede davon, dass nur etwa jede 100ste Mine oder Erkundung als erfolgreich gilt. Dies zeigt aber auch das Risiko des Geschäfts. Durch moderne Erkundungsmethoden hat sich dieser Wert eventuell verbessert.

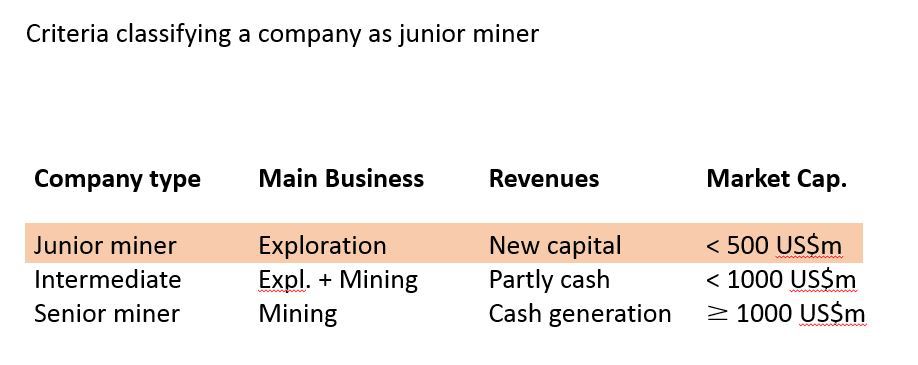

Unter einem Junior Miner versteht man ein Minenunternehmen, welches auf die Exploration und Erkundung von Metallen fokussiert ist. Da diese Gesellschaften noch keine eigene Erzgewinnung betreiben und somit aus dem laufenden Geschäft keine Umsätze oder Gewinne erzielen, sind sie auf Kapitalgeber zur Deckung der Ausgaben angewiesen. Kapitalsummen bewegen sich in der Minenindustrie im Mittel bei etwa 350 Mio. US$ bis zu 500 Mio. US$ (Tabelle 1). Natürlich existieren auch Unternehmen, deren Kapitaldecke sich z.B. noch bei 50 Mio. US$ bewegt. Wenn die Junior Miner im Laufe ihrer Entwicklung Minen betreiben und Metalle gewinnen, werden leicht Größenordnungen bis zu 1 Mrd. US$ erreicht. Solche Unternehmen werden als Intermediate Miner bezeichnet. Unternehmen darüber sind die Senior Miner, die ihren Cashflow aus dem Verkauf der Metalle generieren. Alles in allem sind diese Kapitalgrenzen aber nicht fest definiert.

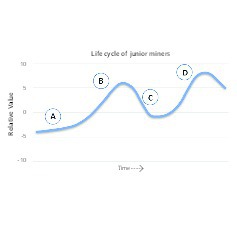

Eine Junior-Minengesellschaft durchläuft in ihrer Lebenskurve in der Regel 4 Phasen (Bild 1). In der Phase A, die sich über mehrere Jahre hinzieht und üblicherweise 4 – 5 Jahre dauert, ist das Unternehmen vornehmlich mit der Erkundung beschäftigt. Eine Kapitalbeteiligung findet hier zu den niedrigsten Kosten statt. Die Phase B ist eine relativ kurze Zeitspanne mit dem größten Wertzuwachs bei nachgewiesenen Potenzialen, hohen Spekulationsgeschäften und dem Zeitpunkt für Anleger, gewinnbringend zu verkaufen. Danach stellt sich oftmals eine Ernüchterung ein (Phase C), wenn es gilt, die Explorationsentwicklung voranzutreiben. Unternehmen, die ihr Geschäft verstehen, gelangen in die Phase D, in der der höchste Kapitalwert erzielt wird, der meist in der Übernahme durch eine größere Minengesellschaft oder in weitere Kapitalzuwendungen durch institutionelle Anleger mündet.

2 Explorationsausgaben und Private Equity

Bild 2 zeigt die Entwicklung der Explorations-Aufwendungen im Sektor der Nichteisenmetalle seit dem Jahr 2005. Bei den Daten von S&P Global Market Intelligence (S&P Global) wurden die Investitionsbudgets von mehr als 1650 Minengesellschaften ausgewertet. Die Explorationsausgaben im Jahr 2018 betrugen etwa 10,1 Mrd. US$, für 2019 wird ein weiterer Anstieg um 5 – 10 % erwartet. Der Höchstwert lag 2012 bei 21,5 Mrd. US$. Die Explorationsausgaben folgen weitgehend den durchschnittlichen Metall-Rohstoffpreisen, die hier als indizierter Wert dargestellt sind. Gemäß S&P Global kommen die Major Miner bei einer ausgewiesenen Budgetsumme von 9,62 Mrd. US$ im Jahr 2018 auf 4,97 Mrd. US$ bzw. 52 % der Ausgaben und Junior Miner kommen bereits auf 3,09 Mrd. US$ bzw. 32 %, sowie Intermediate Miner und sonstige Unternehmen auf 1,56 Mrd. US$. 50 % der Budgets entfallen auf Gold, 22 % auf Kupfer und 7 % auf Blei und Zink.

Das Unternehmen Preqin erstellt regelmäßig Berichte über bereitgestelltes Risikokapital im Sektor der natürlichen Ressourcen. So wurde 2018 weltweit ein neuer Höchstwert von etwa in 93 Mrd. US$ Anlagekapital in Aussicht gestellt. Dabei ist zu erwähnen, dass ein Großteil dieser Summen auf Nordamerika und Investitionen in das Energiegeschäft (Öl, Gas, Ölsande) entfällt. Die Minen- und Metallindustrie kommt auf einen Anteil von 4,6 Mrd. US$, der von insgesamt 13 Fonds bedient wird. Allein 4 Fonds haben eine Summe von 2,5 Mrd. US$ bereitgestellt. Dazu gehören Orion Mine Finance, die als Schwergewicht unter den Fonds gelten, Resource Capital Funds, Waterton Global Resource Management und EMR Capital. Aus Sicht der Junior Mining Unternehmen sind die momentanen Aussichten trotz vieler gegenteiliger Darstellungen gar nicht so schlecht, war doch nur im Boomjahr 2012 das bereitgestellte Risikokapital höher.

3 Bedeutung der Junior Miners und aktuelle

Entwicklungen

Obwohl man in der Minenindustrie die Exploration neuer Vorkommen als äußerst wichtig für den Fortbestand der Unternehmen erachtet, haben die Senior Miner zuletzt nur einen relativ geringen Anteil ihrer Einnahmen für Explorationsausgaben eingesetzt. Die wesentlichen Ausgaben wurden in den Ausbau bestehender Minen und Maßnahmen zur Verringerung der operativen Kosten gesteckt. 2012 hatten allein die Explorationsausgaben von BHP Billiton noch bei 2,1 Mrd. US$ bzw. 11 % der Investitionen gelegen [2]. Der mittlere Explorationsanteil der Minenindustrie lag in dem Jahr bei 3,2 %. Inzwischen ist dieser Anteil auf ein 12-Jahrestief von 1,6 % gesunken.

Der Explorationsanteil der sogenannten „Grassroot“-Projekte an den Einnahmen der Major Miner ist sogar auf 0,4 % gefallen, was einem Allzeittief gleichkommt. Vergeblich lässt sich dieser Sachverhalt mit dem Zyklus der Branche erklären, d.h. dass bei geringeren Einnahmen zuerst an den Explorationskosten gespart wird, und dass bei steigenden Einnahmen die Explorationsausgaben überproportional steigen. Aus unserer Sicht hat sich in den letzten Jahren der Druck auf die Minenunternehmen erhöht, was zu einer größeren Ausgabendisziplin und Anstrengungen bei der Reduzierung der Betriebskosten geführt hat. In den Ausbau bestehender Minen wird erst nach umfangreichen Explorationsbohrungen investiert, wenn diese eine Verlängerung der Minenlebensdauer ergeben. Insgesamt ist bei den Explorationsbohrungen seit Ende des letzten Jahrtausends der Anteil der Grassroot-Budgets von etwa 50 % auf unter 30 % reduziert worden, während der Anteil für die Abbaustätten von 17 % auf über 30 % gewachsen ist.

Die Budgets der Junior Miner für die Exploration sind dagegen zuletzt meist von Jahr zu Jahr gestiegen, auch als die Preise für Metalle in einer Talsohle waren. Dies kann man beispielsweise an den Explorationsbudgets in Kanada erkennen (Bild 3). 2017 waren die Explorationsbudgets der Junior Miner schon nahezu gleichauf mit denen der Senior Miner mit fast 1,1 Mrd. Can$. Seitdem haben sich die Anteile wieder leicht zugunsten der Senior Miner verschoben. Kanada ist deshalb für einen Vergleich so interessant, weil Kanada über die weltweit größte Anzahl von Junior Mining-Unternehmen verfügt. In 2015 lag die Anzahl dieser Unternehmen mit 497 knapp unter 500, während die Anzahl der Senior Miner nur bei 131 lag. Die Dynamik, die den Junior Miners beiwohnt, erkennt man daran, dass deren Zahl in 2011/12 bei 775 lag, als die Metallpreise ihren Höchststand hatten.

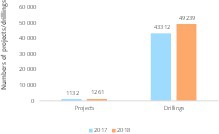

Die Zahl der Explorationsbohrungen und insbesondere die der Junior Miner sind von 2017 auf 2018 signifikant gewachsen (Bild 4). So sind die Projekte insgesamt um 11,4 % auf 1261 und die Zahl der Explorationsbohrungen um 13,7 % auf 49 239 gestiegen. Interessant ist, dass die Zahl der erfolgreichen Projekte um 10 % zugenommen hat und die der Graasroot-Explorationsbohrungen um 13 %, obwohl sich die Senior Miner in diesem Feld ja weitgehend zurückgehalten haben. Die erfreuliche Zahl der neuen Explorationsbohrungen hat insbesondere auch mit dem Anstieg bei Kobalt (+ 83 %), Nickel (+ 73 %), Kupfer (+ 20 %) und Gold (+ 8 %) zu tun, allesamt Felder, in denen die Junior Miner in den letzten Jahren an Stärke gewonnen haben. Damit steht außer Frage, dass die Junior Miner eine hohe Bedeutung für die Entwicklung der Minenindustrie haben.

4 Profile ausgesuchter Minengesellschaften

4.1 Alacer Gold

Alacer hat sich in den letzten Jahren von einem Junior Miner zu einem führenden Intermediate Miner entwickelt. Das Unternehmen ist an der Toronto Stock Exchange notiert und besitzt einen Anteil von 80 % an der „Worldclass“ Çöpler-Goldmine (Bild 5) in der Türkei, die von Anagold Madencilik Sanayi und Ticaret A.S. betrieben wird. Die Çöpler-Goldmine befindet sich im Osten der Türkei in der Provinz Erzincan, etwa 1100 km südöstlich von Istanbul und 550 km östlich von Ankara. Die Çöpler-Goldmine produziert Erze in zwei Produktionsstätten. Mit der kürzlich erfolgten Fertigstellung der Sulfidanlage für die Çöpler-Goldmine ist im Jahr 2019 eine Goldproduktion von 320 – 380 Kilounzen (kOz) geplant, nach einer Menge von etwa 171 kOz in 2018. Der durchschnittliche Goldgehalt für das oxidische Erz beträgt im Jahr 2019 1,6 g Gold/t, der für sulfidisches Erz 4,75 g Gold/t. Die nachgewiesenen Reserven betragen 3,7 Mio. Unzen.

Alacer Gold ist bestrebt, in den nächsten 20 Jahren mit der Çöpler-Goldmine einen stabilen Free Cash Flow zu generieren. Das Hauptziel des Unternehmens ist es, ausgehend von der Çöpler Gold Mine seine organische Multi-Mine-Wachstumsstrategie fortzusetzen, den freien Cashflow zu maximieren und somit einen maximalen Wert für die Aktionäre zu schaffen. Die systematischen und fokussierten Explorationsbemühungen im Çöpler-Distrikt waren erfolgreich, wie die kürzlich entdeckte Ardich1-Lagerstätte zeigt. Der Çöpler-Distrikt bleibt der Fokus, mit dem Ziel, die Oxidressourcen weiter auszubauen, um die Produktion unter Nutzung der vorhandenen Çöpler-Infrastruktur sicherzustellen. In den anderen Regionen der Türkei werden gezielte Explorationsarbeiten fortgesetzt, einschließlich einer aktualisierten Prefeasibility-Studie und laufenden Arbeiten an den technischen Studien für das Gediktepe-Projekt.

4.2 Aurania Resources

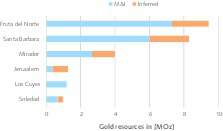

Die kanadische Aurania Resources Ltd. ist ein typischer Junior Miner. Das Unternehmen wurde 2007 gegründet und ist auf Gold- und Kupfervorkommen im Südosten Ecuadors fokussiert. Das Aushängeschild des Unternehmens, das „Lost Cities-Cutucu-Projekt“ befindet sich im Jurassic Metallogenic Gürtel in den östlichen Ausläufern der Anden im Südosten Ecuadors. Aurania besitzt außerdem Minenrechte im Kanton Wallis in der Schweiz. Das Unternehmen ist an den Börsen in Toronto und Frankfurt und der OTCQB-Venture Börse in New York gelistet. Das Management hat eine beeindruckende Erfolgsbilanz von 69 % an der Entdeckung der dargestellten Ressourcen (Bild 6 und Bild 7). CEO Keith Barron, Mitbegründer von Aurelian Resources Inc. entdeckte die Goldlagerstätte Fruta del Norte, die derzeit von Lundin Gold entwickelt wird. President Richard Spencer leitete Teams, die für San Carlos, Panantza, Mirador Porphyrkupfer und Loma Larga verantwortlich waren.

Bis heute wurden in Cutucu elf Adern für die Gold-Silber-Gewinnung, vier für Kupfer und eine für Silber-Zink-Blei identifiziert. Die Entdeckung der Mine geht auf die Zeit der Konquistadoren im 15. Jahrhundert zurück. In zeitgenössischen Schriften wurde die Mine als reichste Goldmine des spanischen Imperiums bezeichnet. Doch 1605 wurde die Mine aufgeben und war seitdem nahezu vergessen, bis Aurania Resources eine Konzession für ein 208 000 ha bzw. 2080 km2 Areal entlang des Kupfer-Gold Gürtels in den Kordilleren von Cutucu von der ecuadorianischen Regierung erwarb. Seitdem wurden mehrere Finanzierungsrunden platziert. Die letzte im März 2019, die etwa 5,2 Mio. Can$ in das Unternehmen spülte. Die derzeitige Marktkapitalisierung des Unternehmens liegt bei 124 Mio. Can$. Frisches Kapital soll in erster Linie für Startbohrungen für das aussichtsreiche „Crunchy Hill“-Areal verwendet werden.

4.3 Eldorado Gold

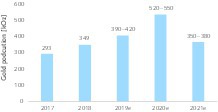

Die kanadische Eldorado Gold ist inzwischen von einem Explorationsunternehmen zu einem führenden Intermediate Goldproduzenten aufgestiegen. Das Unternehmen verfügt über eine 25-jährige Erfahrung in der Erschließung und dem Betrieb von Minen. Derzeit wird Gold an vier Standorten in den Ländern Kanada, Türkei und Griechenland gewonnen. Daneben verfügt man über weitere Konzessionen in Brasilien, Griechenland, Rumänien und Serbien. In der Türkei werden derzeit 2 Minen betrieben, Kis¸ladag˘ (Bild 8) und Efemçukuru, die beide zu 100 % in Besitz von Eldorado Gold sind. In Kis¸ladag˘ und Efemçukuru wurden in 2018 172 kOz und 95 kOz Gold gewonnen, was 76,5 % der von dem Unternehmen in dem Jahr produzierten Goldmengen in Höhe von 349 kOz ausmacht (Bild 9). Bis 2020 sollen die Mengen auf insgesamt 520 – 550 kOz gesteigert werden.

Das Unternehmen hat sich auf höchste Sicherheits- und Umweltstandards verpflichtet. Ab dem Jahr 2021 können die Goldmengen aus Kis¸ladag˘ aber deutlich abnehmen. Um dem entgegenzusteuern, werden die Heap-Leach-Zeiten von 90 auf 250 Tage verlängert, was die Goldausbeute von ca. 40 % auf etwa 58 % anhebt. Um längere Verweilzeiten zu erzielen, sind somit die Haldenkapazitäten deutlich auszubauen. Eldorado Gold betrachtet verschiedene weitere Möglichkeiten für eine Ausweitung ihrer Goldfördermengen. Die Mine Lamaque in Kanada wurde erst 2017 von Integra Gold, einem Junior Miner durch den Erwerb der Firma übernommen. Nachdem man dort erstes Gold im Dezember 2018 gewann, plant man nun für 2019 eine Menge von 100 – 110 kOz. Neben Lamaque bieten die Minen Olympias und Stratoni in Griechenland und Efemçukuru in der Türkei Möglichkeiten für Brownfield-Erweiterungen.

4.4 Equinox Gold Corporation

Equinox Gold aus Kanada hat in zwei Jahren den Sprung von einem Junior Mining Unternehmen mit nur einer Mine zu einem Intermediate Miner mit mehreren Minen geschafft. Das Unternehmen ist inzwischen bei einer Marktkapitalisierung von etwa 700 Mio. Can$ angelangt und entstand erst in 2017 aus dem Zusammenschluss von Trek Mining, NewCastle Gold und der Anfield Gold Corp. Mit dem Erwerb der Mesquite Goldmine in Kalifornien im Oktober 2018 wandelte sich Equinox von einem reinen Explorationsunternehmen zu einem Goldproduzenten. Equinox war mit der Aurizona Goldmine in Brasilien gestartet. Die Mine hatte bereits vor dem Jahr 2015 produziert, war dann aber vorübergehend stillgelegt worden, weil sich die Erzeigenschaften verschlechtert hatten und für härteres Erz neue Mahlanlagen erforderlich waren. Inzwischen ist das Upgrade der Mahlanlagen abgeschlossen (Bild 10) und ab dem ersten Quartal sollen dort 95 kOz Gold im Jahr 2019 gewonnen werden.

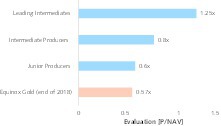

Für die neu erworbene Mesquite Mine ist 2019 eine Goldfördermenge von 150 kOz geplant, was bei einem Goldpreis von veranschlagten 1250 US$/Oz Gewinnmargen in Höhe von etwa 40 Mio. US$ entspricht. Mit der Castle Mountain Goldmine, die ebenfalls in Kalifornien liegt und in der ersten Jahreshälfte 2020 in Betrieb gehen soll, werden sich betriebliche Synergien mit Mesquite und damit Kosteneinsparungen ergeben. Equinox Gold will sich in den nächsten Jahren insbesondere in seiner Evaluierungsbewertung verbessern (Bild 11). Derzeit liegt man mit einem „Price to Net Asset Value“ (P/NAV), was als gängigstes Verfahren bei Minenunternehmen gilt, mit einem Wert von 0,57 x noch am unteren Ende der Skala. Angestrebt wird ein Wert von 1,25 x, der eher führende Intermediate Miner beschreibt. Um dem Rechnung zu tragen, wurden u.a. die Kupferminenaktivitäten des Unternehmens in die Solaris Copper ausgegliedert.

4.5 Roxgold Inc.

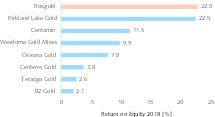

Roxgold wird an der Börse von Toronto unter dem Tickersymbol ROXG und als ROGFF im Freiverkehr gehandelt. Roxgold ist auf dem Weg zu einem führenden Intermediate Miner. Man bezeichnet sich als „High Grade – Low Cost Producer“. Der wichtigste Aktivposten des Unternehmens ist die Untertage-Goldmine Yaramoko (Bild 12), die sich am Houndé-Greenstone-Gürtel in Burkina Faso in Westafrika befindet. Yaramoko ist seit Oktober 2016 in Produktion. 2018 konnte dort 10 % mehr Erz mit einem Durchschnittsgehalt von 13,5 g Gold/t abgebaut werden und die Goldausbeute auf 133 kOz und der Umsatz auf 169 Mio. US$ gesteigert werden. Infolge der relativ niedrigen Betriebskosten von 740 – 780 US$/Oz Gold wurde ein EBITDA von 49 % erzielt. Mit einer Eigenkapitalrendite von 22,8 % nahm man im Vergleich zu anderen Goldproduzenten in Westafrika eine herausragende Stellung ein (Bild 13).

Im Dezember 2018 gab das Unternehmen die Fertigstellung des Projekts Bagassi South, 1,8 km weit von Yaramoko entfernt, im Zeitplan mit der erfolgreichen Fertigstellung der Erweiterung seiner Prozessanlage bekannt. Das Projekt lag etwa 10 % bzw. 2,8 Mio. US$ unter dem Budget. Die Werkserweiterung erhöht die Kapazität um fast 50 % von 270 000 t auf 400 000 t Erz pro Jahr. In Bagassi South wurde mit der Erschließung der Minen begonnen, wo im Oktober 2018 das erste Erz termingerecht an die Aufbereitungslinie geliefert wurde. Der Durchsatz der Mine hat sich im ersten Quartal 2019 fortgesetzt, die kommerzielle Produktion wird voraussichtlich im zweiten Quartal 2019 erreicht. Im Februar 2019 gab Roxgold außerdem die Absicht bekannt, das Goldprojekt Séguéla an der Elfenbeinküste von Newcrest Mining zu erwerben.

4.6 White Gold Corp.

Das Unternehmen White Gold Corp ist ein weiterer Junior Minor in der Goldexploration mit einem interessanten Portfolio. Das Unternehmen besitzt im Weißgold-Distrikt des Yukon in Kanada ein Portfolio aus über 22 000 Claims in 35 Liegenschaften auf einer Fläche von 439 000 ha, was einem Anteil von über 40 % des Distrikts entspricht. Dort wurden seit 2007 Goldentdeckungen von etwa 7 Mio. Unzen (MOz) sowie bedeutende Akquisitionen und Investitionen von großen Unternehmen wie GoldCorp und Kinross Gold vorgenommen. Die firmeneigene Explorationsstrategie des Unternehmens (Bild 14) hat mehrere hochgradige Goldentdeckungen hervorgebracht. Zu den Goldressourcen des Unternehmens zählen das Flaggschiff Golden Saddle & Arc mit einem Gehalt von fast 1 MOz. White Gold erhält finanzielle Unterstützung und technisches Fachwissen von Agnico Eagle und Kinross Gold. Daneben besitzt man gute Verbindungen zum Kapitalmarkt.

5 Ausblick

Die dargestellten Profile lassen erkennen, dass derzeit ein Schwerpunkt bei den Junior Mining Unternehmen im Golderzbergbau besteht. Die größten Wachstumsraten weisen für die kommenden Jahre aber die sogenannten Batteriemetalle wie Kobalt, Nickel, Zink und Lithium auf, angetrieben durch die Aussichten bei Elektromobilen, erneuerbaren Technologien und ähnlichen Zukunftstechnologien. Dies wird die Ausrichtung der Branche verändern und verstärkt alte und neue Junior Miners veranlassen, diesen Sektor sofern möglich zu bedienen. An Kapital sollte es in den nächsten Jahren auch nicht mangeln, da die Leitzinsen weiterhin für Renditen zu niedrig sind, Kryptowährungen wie Bitcoin einen Absturz erlebten, Aktien bereits weitgehend überbewertet sind und es generell an Alternativen auf dem Kapitalmarkt mangelt.

Literatur • Literature

[1] S&P Global Market Intelligence: PDAC Special Edition: World Exploration Trends 2018, March 2019

[2] Harder, J.: Strategies – Resource planning of the global players, AT MINERAL PROCESSING 10/2013, pp. 50-62