Aktuelle Hotspots in Afrikas Minenindustrie

© Endeavour Mining

© Endeavour Mining

© S&P Global Market Intelligence

© S&P Global Market Intelligence

© S&P Global Market Intelligence

© S&P Global Market Intelligence

© Ministry of Mines

© Ministry of Mines

© Glencore

© Glencore

© Ivanhoe Mines

© Ivanhoe Mines

© Barrick Gold

© Barrick Gold

© Chambre des Mines Burkina (CMB)

© Chambre des Mines Burkina (CMB)

© Endeavour Mining

© Endeavour Mining

© Resolute Mining

© Resolute Mining

© Ghana Chamber of Mines

© Ghana Chamber of Mines

© Galiano Gold

© Galiano Gold

© Ghana Manganese Company

© Ghana Manganese Company

© S&P Global Market Intelligence

© S&P Global Market Intelligence

© Minerals Council South Africa

© Minerals Council South Africa

© Statistics South Africa

© Statistics South Africa

© Sibanye Stillwater

© Sibanye Stillwater

© AngloGold Ashanti

© AngloGold Ashanti

© S&P Global Market Intelligence

© S&P Global Market Intelligence

Zusammenfassung: Im Jahr 2020 gingen etwa 11,6 % der weltweiten Explorationsausgaben im Nichteisen-Bergbau in die Region Afrika. Ehemals führende Länder wie Südafrika, Sambia oder Botswana sind dabei aber nicht mehr auf den ersten Plätzen zu finden. In dem nachfolgenden Bericht werden die aktuellen Hotspot-Länder in Afrika vorgestellt und die wichtigsten Entwicklungen und Bergbauunternehmen dort beleuchtet. In vielen dieser Länder spielt auch der Kleinbergbau keine unwesentliche Rolle.

1 Einführung

In Afrika lagern circa ein Drittel der weltweiten Bodenschätze. Bei Diamanten, Gold, Platingruppenmetallen (PGM), Kobalt, Vanadium, Chrom- und Manganerz liegt der Kontinent bei den weltweiten Reserven sogar auf Platz 1. Auch große neue Kupfervorkommen wurden entdeckt. Insgesamt sind in Afrika mehr als 430 Bergbauunternehmen aktiv. Zu den wichtigsten Bodenschätzen, nach denen von diesen Unternehmen geschürft wird, zählen Diamanten, Gold, Kupfer, Uranerz, PGM, Nickel, aber auch Kohle, Eisenerz und Bauxit [1]. An den aktuellen Explorations-Budgets hat Afrika derzeit aber nur einen Anteil von 11,6 %. Dies ist das Ergebnis einer Untersuchung der angesehenen S&P Global Market Intelligence in ihrem aktuellen Bericht [2]. Dabei wurden weltweit die Budgets von 1762 Minenunterunternehmen für den Nichteisen-Sektor untersucht.

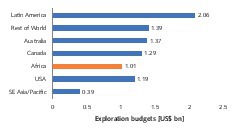

Die weltweiten Nichteisen-Explorationsbudgets sind dabei um 11 % von 9,8 Mrd. US$ im Jahr 2019 auf 8,7 Mrd. US$ im Jahr 2020 gefallen. Für 2021 wird aber mit einer starken Erholung in Höhe von 15 bis 20 % gerechnet, da insbesondere die TOP 40 Minengesellschaften bereits im Jahr 2020 ihre Einnahmen, Erträge und Kapitalisierung trotz der Corona-Pandemie deutlich steigern konnten. Bild 1 zeigt die Aufteilung der weltweiten Explorationsbudgets nach Regionen. Lateinamerika kommt auf 2,065 Mrd. US$ (- 21 %) der Explorationsausgaben, gefolgt von Australien mit 1,371 Mrd. US$ (- 10,3 %). Afrika kommt mit 1,01 Mrd. US$. (- 10 %) noch auf den 5. Platz hinter dem Rest der Welt (mit Europa, Russland und China) und Kanada, aber vor den USA und Südostasien. Die einzige Region, in der die Explorationsbudgets im Jahr 2020 gegenüber 2019 zunehmen ist Russland. Der Anstieg betrug dort 6 %.

In Bild 2 ist dargestellt, wie sich in den letzten Jahren die Explorationsbudgets in den wichtigsten Ländern in Afrika verändert haben. Das Ranking wird weiterhin von der Demokratischen Republik Kongo (DRC) mit einem Budget von 140,5 Mio. US$ angeführt, obwohl gegenüber 2019 und insbesondere 2018 ein merklicher Einbruch stattgefunden hat. Auf Platz 2 im Ranking ist mit massiven Investitionen die Elfenbeinküste vor Burkina Faso geklettert, die gegenüber den letzten beiden Jahren deutlich verloren hat. Ghana und Mali haben ihren Platz weitgehend gehalten, während Südafrika weiter zurückgefallen ist. Zu den weiteren wichtigen Ländern zählen Tansania und Namibia. Weitere aufstrebende Länder sind Madagaskar, Guinea und der Senegal. Weiter an Bedeutung bei den Investitionen zurückgefallen sind Angola, Sambia und Botswana.

2 Aktuelle Hotspot-Länder in Afrika

2.1 DR Kongo

In der Demokratischen Republik (DR) Kongo leben auf einer Fläche in etwa so groß wie Westeuropa derzeit 89,6 Millionen Menschen. Im Jahr 2018 lebten dort 73 % der Bevölkerung unter der Armutsgrenze von 1,90 US$/Tag. Die Wirtschaft erzielte in den letzten Jahren aber einen Aufschwung mit Wachstumsraten von 5,8 % im Jahr 2018 und 4,4 % im Jahr 2019. Im Pandemiejahr 2020 verlangsamte sich das Wirtschaftswachstum auf - 0,1 %. Für 2021 und 2022 werden von dem International Monetary Fund (IMF) Wachstumsraten von 3,8 % und 4,9 % prognostiziert. Das Wirtschaftswachstum wurde insbesondere durch die Bergbauindustrie beflügelt. Die Umsätze in dem Sektor lagen 2019 bei 2,49 Mrd. US$ und 2,74 Mrd. US$ im Jahr 2018.

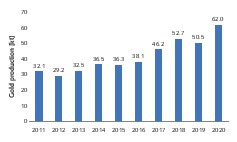

Die DR Kongo ist reich an wichtigen Bodenschätzen wie Diamanten, Gold, Kupfer, Kobalt, Zinn, Manganerz, Lithium, und Tantal [3]. Für viele dieser Mineralien besteht ein stark wachsender Bedarf insbesondere infolge des Trends zur Elektromobilität und leistungsfähigen Batteriezellen. So soll laut dem Beratungsunternehmen Benchmark Mineral Intelligence der Bedarf für Kobalt in Batteriezellen von 20 Tausend Jahrestonnen (kta) im Jahr 2019 auf 730 kta in 2040 steigen. Bild 3 zeigt, wie sich die Kobaltproduktion der DRC seit dem Jahr 2011 entwickelt hat. Die größten Mengen wurden bisher im Jahr 2018 mit 109,4 kta erzielt. Die DRC besitzt mit 68 % der weltweiten Kobaltproduktion nahezu ein Monopol. Die weiteren wichtigen Produzenten sind Russland (4,5 %), Australien (4,1 %), die Philippinen (3,3 %) Kuba (2,6 %), Kanada (2,3 %) und andere (15,2 %).

Die DRC Ministry of Mines beziffert die im Jahr 2020 produzierten Mengen mit 86,6 kt. Glencore, der weltweit größte Produzent von Kobalt kam 2020 nur noch auf eine Produktion von 23,9 kta nach 42,2 kta im Jahr 2019 aus den Kupferminen in der DRC, wo Kobalthydroxid als Nebenprodukt gewonnen wird. Glencore hatte sich zu einer vorübergehenden Stilllegung der Mine Mutanda entschlossen. Teilweise kompensiert wurden die Mengen durch ein Hochfahren der Mine Katanga (Bild 4). Weitere wichtige Kobaltproduzenten in der DRC sind China Molybdenum (CMOC) und die Minerals and Metals Group (MMG), die zu China Minmetals gehören. CMOC hat im Jahr 2020 15,4 kt Kobalt produziert, nach 16,1 kt im Jahr 2019, MMG kam auf 4,5 kt. Außerdem sind die chinesische Wanbao Mining und die ebenfalls aus China stammende Zijin Mining sowie die staatliche Gesellschaft Gécamines dort aktiv.

Im Kupferbergbau nimmt die DR Kongo mit einer Menge von 1,71 Millionen Jahrestonnen (Mta) weltweit hinter Chile (5,7 Mta) und Peru (2,2 Mta) inzwischen einen dritten Platz im weltweiten Ranking ein. Seit 2016 konnten die Kupfermengen etwa um 67 % gesteigert werden. Ivanhoe Mines hat darüber hinaus im Mai 2021 die Kamoa-Kakula Kupfermine (Bild 5) in Betrieb genommen. In der 1. Ausbaustufe werden jährlich 0,2 Mta Kupfer produziert, in der 2. Ausbaustufe soll die Mine 0,4 Mta Kupfer produzieren. Geplant ist eine Peakproduktion von über 0,8 Mta. Das Projekt ist ein Joint Venture von Ivanhoe Mines, der Zijin Mining Group, River Global und der DR Kongo. Kamoa-Kakula verfügt mit 38 Mt Kupfer plus 5,57 Mta vermutete Kupferreserven über die viertgrößten Kupferreserven nach den Minen Olympic Dam in Australien sowie Escondida und Collahuasi in Chile. Der Kupfergehalt im Erz liegt durchschnittlich bei sehr hohen 4,47 % für 10,5 Mt der Reserven.

Der artisanale Kleinbergbau nimmt in der DR Kongo immer noch einen großen Raum ein. Bis zu 1 Million Menschen arbeiten dort unter teilweise sehr schlechten Bedingungen. Der Staat hat in den letzten Jahren versucht, durch Reformen die Strukturen und Bedingungen des Kleinbergbaus zu verbessern. Etwa 25 bis 30 % der gewonnenen Kobaltmengen stammen aus dem artisanalen Kleinbergbau. Bei dem Mineral Coltan (Tantal), von dem im Jahr 2020 circa 1710 t gefördert wurden, erfolgt die gesamte Produktion im Kleinbergbau. Im Diamantenabbau wurden im Jahr 2020 etwa 8,5 Millionen Karat bzw. 66 % der Schürfmengen im Kleinbergbau gewonnen, auf den industriellen Bergbau entfielen 4,4 Million Karat bzw. 34 %. Im Goldbergbau sind dagegen die gewonnenen Mengen im Kleinbergbau von 442 kg im Jahr 2016 auf 76 kg im Jahr 2020 zurückgegangen, während die Gesamtmengen inzwischen bei 30,9 t liegen – nach 24,7 t im Jahr 2019 und 36,2 t im Jahr 2018.

2.2 Die Elfenbeinküste

In der Elfenbeinküste leben auf einer Fläche in etwa so groß wie Norwegen 26,2 Millionen Einwohner. Das Land hat seit 2012 ein robustes und stabiles Wirtschaftswachstum erfahren mit durchschnittlichen Wachstumsraten von fast 8 %. Die Armut wurde in dem Land weiter bekämpft und liegt inzwischen bei 39,4 % nach 45,3 % im Jahr 2015. Infolge der Corona-Pandemie und Unruhen bei den Präsidentschaftswahlen kühlte sich das Wirtschaftswachstum in 2020 auf + 2,3 % ab. Für 2021 und 2022 wird von dem IMF ein Anstieg des Wachstums auf 6,0 % und 6,5 % prognostiziert. Der ivorische Bergbausektor erwirtschaftete 2019 Umsätze von fast 1,3 Mrd. US$. Ziel der Regierung ist es, den Bergbau mit einem Anteil von 4 % am BIP zu einer zweiten Säule der wirtschaftlichen und sozialen Entwicklung zu machen.

Die wichtigsten Minenprodukte der Elfenbeinküste sind Gold, Manganerz und Diamanten. 2019 wurde eine Rekordmenge von 32,48 t Gold gefördert, nach 24,06 t im Jahr 2018 und 13,2 t im Jahr 2012. In dem Land sind 7 Goldminen in Betrieb, drei weitere kommen bis zum Jahr 2021 hinzu. Die Tongon-Mine (Bild 6) von Barrick Gold ist momentan der größte Goldlieferent des Landes mit einer geplanten Leistung von 285 Kilo Unzen (kOz) und erreichten 255 kOZ im Jahr 2020. Im Ranking folgen Endeavour Mining mit der Ity-CIL-Mine und einer Fördermenge von 212,8 kOz im Jahr 2020 und die Agbaou-Mine mit 105 kOz im Jahr 2020. Perseus Mining betreibt die Sissingué-Mine und seit 2020 auch die Yaouré-Mine. Roxgold ist mit der Séguéla-Mine vertreten. Die weiteren Unternehmen, die Gold abbauen, sind SMI (Société des Mines d’Ity), Centamin und Bonikro Gold. Expansionsprojekte werden derzeit von Endeavour Mining (Fetekro) und der Montage Gold Corp. (Bobosso, Koné und Korokaha) vorangetrieben.

Die unmittelbaren Nachbarländer Gabun und Ghana gehören zu den wichtigsten Manganerz-Produzenten. Die Elfenbeinküste konnte auch hier in den letzten Jahren etwas Boden gutmachen. Die Manganerze dort haben einen Mangananteil von bis zu 38 %. Nach 0,79 Mta im Jahr 2018 wurden 2019 schon 1,18 Mta gefördert, was einen Anstieg von 49 % bedeutet. Shiloh Manganese ist mit einer Fördermenge von etwa 0,5 Mta im Geschäftsjahr 2019/2020 die Nummer 1 im Land. Auf dem 2. Platz im Ranking folgt die China National Geological & Mining Corporation. Die Compagnie Minière du Littoral (CML) ist ein weiterer Produzent. Bisher wird das Manganerz nur im Tagebau abgebaut. Größere Reserven befinden sich im Meer vor der ivorischen Küste.

2.3 Burkina Faso

Burkina Faso hat eine Einwohnerzahl von 20,9 Millionen. Das Land war bis vor der Corona-Pandemie eines der Länder mit dem größten Wirtschaftswachstum in Afrika. Dieses betrug 6,8 % im Jahr 2018 und 5,7 % im Jahr 2019. 2020 kühlte sich das Wachstum der Wirtschaft auf + 0,8 % ab. 2017 erwirtschaftete die Bergbauindustrie 71 % der Exporte des Landes, 16 % der Steuereinnahmen und 8,5 % des Bruttosozialproduktes. Im Jahr 2020 waren nur insgesamt 14 Minen in Burkina Faso aktiv, davon 13 Goldminen und eine Zinkmine. Die Zahl der Explorations-Lizenzen ist in den letzten Jahren aber deutlich gestiegen, von 40 im Jahr 2014 auf mehr als 700 im Jahr 2020.

Bild 7 zeigt, wie sich die Goldfördermengen in dem Land in den letzten Jahren entwickelt haben. Vom Jahr 2010 sind die Mengen von 22,5 t Gold auf 50,5 t im Jahr 2019 gestiegen und haben sich damit mehr als verdoppelt. Aktuell liegt die Fördermenge unter Einbeziehung der Kleinbetriebe bei 62 t, womit das Land in Afrika auf einen 5. Platz hinter Ghana, Südafrika, dem Sudan und Mali kommt. Die wichtigsten Produzenten im Jahr 2020 sind Endeavour Mining (Bild 8), die mit den 4 Minenbetrieben Karma, Houndé, Mana und Boungou insgesamt auf eine Fördermenge von 748 kOz Gold kommen, gefolgt von Iamgold mit der Essakane Goldmine mit 364 kOz und Nordgold mit den Minen Bissa und Bouly mit 227 kOz. Endeavour Mining hatte erst vor kurzem Semafo übernommen und ist damit in Westafrika zu dem größten Goldproduzenten aufgestiegen. In Burkina Faso verfolgt das Unternehmen die 3 Entwicklungsprojekte Golden Hill, Bantou und Nabanga.

2.4 Mali

In Mali leben 20,3 Millionen Einwohner auf einer Fläche von 1,22 Millionen km2, das entspricht der Größe von Frankreich, Spanien und Portugal zusammengenommen. Das Land liegt in der Sahelzone – einer Region, die als Rückzugsort für islamistische Kämpfer und Menschenschlepper gilt. Vor acht Jahren schuf der UN-Sicherheitsrat eine Friedenstruppe, um ein Abrutschen des Landes ins Chaos zu verhindern.

Doch die Sicherheitslage ist weiterhin unsicher und besorgniserregend. Die Wirtschaft und insbesondere der Bergbausektor sind erstaunlicherweise wenig betroffen. Nach wirtschaftlichen Wachstumsraten von 4,7 und 4,8 % in den Jahren 2018 und 2019 war 2020 zwar ein Jahr mit - 2,0 % Negativwachstum, für 2021 und 2020 werden aber wieder Wachstumsraten wie vor dem Pandemiejahr prognostiziert.

Mali lebt praktisch vom Goldbergbau. Ansonsten wird noch ein wenig Phosphat abgebaut. Im Jahr 2019 wurden 71,0 t Gold gefördert nach 61,2 t im Jahr 2018, womit Mali in Afrika Platz 4 im Ranking einnimmt. Es wird geschätzt, dass fast 6 t durch Kleinbetriebe gewonnen werden. Die Ausfuhr von Gold macht 70 % der Exporte Malis aus. Die industriellen Goldproduzenten betreiben derzeit 13 Minen in Mali. Zu den aktuell größten Produzenten zählen Barrick Gold, B2Gold und Resolute Mining. Barrick Gold hat im Jahr 2020 mit den 3 Minen Loulo-Gounkoto und Morila insgesamt 717 kOz Gold in Mali produziert. B2Gold kommt mit der Mine Fekola auf 622 kOz. Resolute Mining hat in der Syama Goldmine (Bild 9) 3,4 Mta Sulphid- und Oxiderz abgebaut, und dabei insgesamt 222 kOz Gold gewonnen. 2020 haben Iamgold, AngloGold Ashanti und Barrick Gold ihre Anteile an den ausgebeuteten Goldminen Sadiola und Morila an die Allied Gold Corp. verkauft. Dort wird nun Gold aus den Tailings gewonnen.

2.5 Ghana

In Ghana leben 31,1 Millionen Menschen auf einer Fläche in etwa so groß wie Rumänien. Dank Ölvorkommen und Bodenschätzen zählt das Land inzwischen zu den Mitteleinkommensländern in Afrika. Die Wirtschaft kann auf beeindruckende Wachstumsraten von 8,5 % im Jahr 2017, 6,3 % im Jahr 2018 und 6,5 % im Jahr 2019 verweisen. 2020 schwächte sich das Wachstum auf + 0,9 % ab, für 2021 und 2022 werden von dem IMF Wachstumsraten in Höhe von 4,6 % und 6,1 % erwartet. Der Goldbergbau war bisher mit über 90 % der Einnahmen die tragende Säule des ghanaischen Bergbausektors. Die Ausbeutung anderer Bodenschätze wie Mangan und Bauxit wird mittelfristig aber deutlich zunehmen.

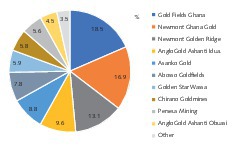

Mit einer Abbaumenge von 114 t in 2020 steht der Goldbergbau in Ghana an der Spitze der afrikanischen Länder. Allerdings sind die Fördermengen von 129,2 t im Jahr 2019 stark eingebrochen. Bild 10 zeigt die Anteile der wichtigsten Goldproduzenten für das Jahr 2020 gemäß Daten der Ghana Chamber of Mines. Danach ist Gold Fields mit 18,5 % der Abbaumengen führend, gefolgt von Newmont Ghana Gold mit der Ahafo-Mine und Newmont Golden Ridge mit der Akyem-Mine. Newmont hat mit den beiden Minen 214 kOz weniger als im Jahr 2019 produziert, was primär daran lag, dass Erz mit weniger Goldgehalt abgebaut wurde. Galiano Gold, die mit ihrem 50/50 Joint Venture mit Gold Fields an der Asanko Goldmine (Bild 11) Rang 5 im nationalen Ranking einnehmen, konnten dagegen mit einer Fördermenge von 250 kOz ihre Produktion aus 2019 halten. Mit dem Asumura Projekt im Sefwi Goldgürtel verfügt man über ein weiteres interessantes Projekt in Ghana.

Die Ghana Manganese Company (GMC), die über eine Monopolstellung für die Produktion und den Export von ghanaischem Mangan (Bild 12) verfügt, konnte ihre Produktionsmengen von 1,29 Mta im Jahr 2015 auf 5,38 Mta im Jahr 2019 auf einen Umsatz von 412 Mio. US$ rasant steigern. GMC hat eine Bergbaukonzession für Mangan über eine Fläche von 170 km² im Nsuta-Gebiet im Westen des Landes erhalten, von der bisher weniger als 3 % abgebaut wurden. Bei Bauxit besitzt bisher die Ghana Bauxite Company in Awaso ein Monopol. Das Unternehmen konnte die Bauxitmengen von 2018 auf 2019 leicht auf 1,16 Mta steigern. Seit 2017, wo 1,48 Mta erreicht wurden, haben die Mengen allerdings signifikant abgenommen. Die Regierungen von Ghana und China hatten in 2018 beschlossen, dass China im Land Schienen-, Straßen- und Brückennetze im Wert von 2 Mrd. US$ finanziert und im Gegenzug Zugang zu 5 % der Bauxitreserven Ghanas erhält.

2.6 Südafrika

Südafrika hat 59,6 Millionen Einwohner. Die Landfläche ist ein wenig kleiner als die Malis. Das Wirtschaftswachstum lag in den Jahren 2018 und 2019 nur wenig oberhalb des Null-Wachstums. Durch die Corana-Pandemie wurde das Land relativ hart getroffen, so dass die Wirtschaft im Jahr 2020 um - 7,0 % schrumpfte. Für 2021 und 2022 prognostiziert der IMF eine leichte Erholung auf 3,1 % und 2,0 %. Die Bergbauindustrie machte 2020 zwar noch einen Anteil von 8,2 % am Bruttoinlandsprodukt aus, gegenüber dem Vorjahr sank das Bergbau-BIP aber um 13,2 %. Die Beschäftigtenzahl der Bergbauindustrie reduzierte sich weiter auf etwa 451,4 Tausend. Zwei Drittel der Minenbetriebe bewegen sich im Weltmaßstab in der oberen Hälfte der Kostenkurve. Greenfield-Explorationen haben in den letzten Jahren fast nicht mehr stattgefunden.

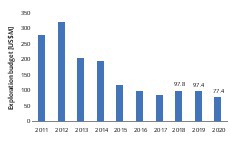

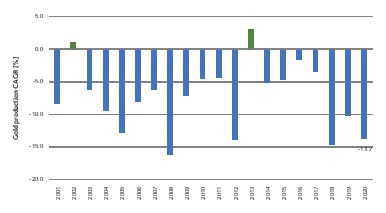

In Bild 13 ist dargestellt, wie sich die Explorationsbudgets in Südafrika über die letzten 10 Jahre verändert haben. 2020 lag der Wert noch bei 77,4 Mio. US$, nach 97,4 Mio. US$ im Jahr 2019 und ca. 325 Mio. US$ im Jahr 2012 und 405 Mio. US$ im Jahr 2007. Von den Ausgaben im Jahr 2020 entfielen 25,2 Mio. US$ auf Platingruppenmetalle (PGM), 18,2 Mio. US$ auf die Goldgewinnung, 10,2 Mio. US$ auf Basismetalle, 6,3 Mio. US$ auf die Diamanten und 17,4 Mio. US$ auf sonstige Mineralien. Bild 14 zeigt, welchen Anteil die wichtigsten Bergbauprodukte des Landes an den Einnahmen der Industrie haben. PGM kommen mit 171,3 Mrd. Rand (ca. 11,9 Mrd US$) bzw. 28,2 % auf Platz 1 im Ranking, gefolgt von Kohle und Eisenerz. Gold ist auf den 4. Platz und einer Fördermenge von 90,8 t im Jahr 2020 mit einem Rückgang um - 13,7 % weiter zurückgefallen (Bild 15), wobei nur in den Jahren 2012 und in 2013 ein positives Wachstum verzeichnet werden konnte.

PGM sind zwar das wichtigste Bergbauprodukt Südafrikas, aber die Industrie steht vor gewaltigen Problemen [1]. 2020 sanken die Produktionsmengen um 18,1 % auf 219,7 t. Die Beschäftigtenzahl sank weiter auf 163,5 Tausend. Die führenden Unternehmen in dem Sektor sind Sibanye Stillwater, Anglo American, Impala Platinum (Implats) und Northam Platinum. Sibanye Stillwater hat im Geschäftsjahr 2020 in den 5 Minen Marikana, Kroondal (Bild 16), Mimosa, Platinum Mile und Rustenberg insgesamt 2202 kOz PGM (4E/2E) gewonnen. 95 % davon stammen aus dem Untertagebau und nur noch 5 % aus dem Tagebau. Anglo American hat in den Minen Mogalakwena, Amandelbult und Mototolo 1828 kOz gewonnen, Implats kommt auf 1254 kOz und Northam auf 523 kOz. Der südafrikanischen Bergbauindustrie ist dabei bewusst, dass der Sektor nur eine Chance hat, wenn die Explorationsbudgets deutlich erhöht werden. Ansonsten setzt sich die Abwanderung fort.

2.7 Tansania

Tansania hat eine Bevölkerung von 59,7 Millionen und eine Fläche größer als die von Deutschland und Spanien zusammengenommen. Das Land gilt als politisch stabil, die Presse- und Versammlungsfreiheit wurde aber zunehmend eingeschränkt. In den vergangenen 10 Jahren ist die tansanische Wirtschaft im Durchschnitt um mehr als 6 % jährlich gewachsen. In den Jahren 2018 und 2019 betrug das Wirtschaftswachstum jeweils 7 % und im Jahr 2020 noch + 1,0 %. Für 2021 und 2022 wird von dem IMF aber insgesamt eine Abkühlung auf 2,7 % und 4,6 % erwartet. Die wichtigsten Bergbauprodukte sind Gold, Diamanten und Kohle. Gold wird überwiegend im Greenstone Gürtel entlang des Viktoriasees abgebaut. Diamanten werden in der Williamson-Mine gewonnen und Kohle stammt aus den Ngaka und Rukwa Kohleminen.

Die Goldproduktion stieg in den letzten 25 Jahren von 5 auf etwa 50 t pro Jahr und ist inzwischen mit fast 90 % die wichtigste Einnahmequelle des Bergbausektors. Im Jahr 2020 wurden 45,9 t gewonnen, davon etwa 11,5 % durch den Kleinbergbau. Die wichtigsten Produzenten sind AngloGold Ashanti mit der Geita Goldmine und einer Produktion von 623 kOz im Jahr 2020, gefolgt von Barrick Gold mit den 3 Minen Bulyanhulu (Bild 17), Buzwagi und North Mara und 462 kOz sowie Shanta Gold mit 83 kOz. TanGold entwickelt das Buckreef Gold Projekt, wo Goldreserven von 2,1 MOz nachgewiesen sind. Petra Diamonds besitzt die Williamson-Mine, wo im Jahr 2020 Höchstmengen von 399 k Karat gefördert wurden. In der Kohlegewinnung brachen 2019 die Förderleistungen von Tancoal und Edenville Energy um 53 % auf insgesamt 540 000 t ein.

3 Ausblick

Nach einer Prognose der IMF wird deren Preisindex für Basismetalle im Jahr 2021 um etwa 32,0 % steigen und 2022 um 4,5 % sinken. Unsicherheitsfaktoren in der Prognose sind die Geschwindigkeit der weltweiten Wirtschaftserholung und potenzielle Produktions- und Handelsstörungen aufgrund der Pandemie. Die Edelmetallpreise werden 2021 voraussichtlich um 6 % und 2022 um 0,4 % steigen, da eine weiterhin expansive Geldpolitik erwartet wird. Die Preise für Kupfer und Eisenerz, die insbesondere im Baugewerbe und im verarbeitenden Gewerbe verwendet werden, sind von der aktuellen Situation beflügelt. Die starke Nachfrage nach Elektrofahrzeugen und Batterien ließ auch die Preise für Lithium, Kobalt und Nickel steigen.

Auch bei den Explorationsbudgets in Afrika ist ein Teil dieser Trends bereits erkennbar. Wie die Daten von S&P Global Market Intelligence in Bild 18 für 2020 zeigen, gehen 58,4 % der Summen in die Exploration von Goldminen, 18,2 % in Basismetalle wie Kupfer, Blei, Zinn und Nickel, 3,2 % in Platingruppenmetalle, 5,7 % in die Diamantengewinnung, 1 % in Uran und 13,6 % in andere Metalle und Mineralien. Die führenden Länder bei den Basismetallen sind weiterhin die DR Kongo mit 107,8 Mio. US$ Explorationsbudget vor Sambia mit 26,8 Mio. US$, Südafrika mit 10,2 Mio. US$ und Botswana mit 9,2 Mio. US$. Interessant dabei ist, dass in Sambia und Botswana Basisprojekte (Grassroot) die wichtigste Rolle spielen, während in der DR Kongo und Südafrika sogenannte Spätstadium- und Minesite-Projekte überwiegen.

Literatur

[1] Harder, J.: Hotspots – Development in mining in Africa. AT MINERAL PROCESSING, 04/2017, pp. 58-72

[2] S&P Global Inc.: World Exploration Trends 2021, PDAC Special Edition, S&P Global Market Intelligence, March 2021, London/UK

[3] Harder, J.: Conflict-free minerals – A look behind the scenes. AT MINERAL PROCESSING, 04/2016, pp. 52-65

Autor:

Dr.-Ing. Joachim Harder, OneStone Consulting Ltd., Varna/Bulgarien

Joachim Harder studierte Verfahrenstechnik an der TU Braunschweig und promovierte dort. Nach mehr als 10 Jahren Industrietätigkeit in verschiedenen Managementfunktionen gründete er 1997 die Beratungsfirma OneStone Consulting. Dr. Harder ist ein anerkannter Experte im internationalen Marketing mit dem Schwerpunkt Marktanalysen für Geschäftsfeldstrategien. Er ist Autor diverser Publikationen und gefragter Redner auf internationalen Konferenzen.