Trends im Brechermarkt und betriebliche Herausforderungen

© Terex

© Terex

© Metso-Outotec

© Metso-Outotec

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© OneStone Research

© thyssenkrupp Mining Technologies

© thyssenkrupp Mining Technologies

© Metso-Outotec

© Metso-Outotec

© Metso-Outotec

© Metso-Outotec

© Sandvik Rock Technology

© Sandvik Rock Technology

© Wirtgen Group

© Wirtgen Group

© MMD Sizer

© MMD Sizer

© thyssenkrupp Mining Technologies

© thyssenkrupp Mining Technologies

© Metso-Outotec

© Metso-Outotec

© Metso-Outotec

© Metso-Outotec

© FLSmidth

© FLSmidth

© Terex

© Terex

Der Markt für Brecher ist riesig, aber ebenso sind es auch die betrieblichen Herausforderungen, da ein immer größerer Bedarf an mobilen Brechanlagen besteht. Mobile Brecher kommen nur etwa auf die Hälfte der Lebensdauer von stationären Brechanlagen und sind zudem teurer, was einen Teil der Problematik zeigt. In dem nachstehenden Beitrag werden aktuelle Zahlen zu dem Brechermarkt dargestellt und erläutert und wie die Herausforderungen von der Brecherherstellern angegangen werden.

1 Einführung

Brecher dienen zur Zerkleinerung von stückigen Materialien in den Millimeterbereich und finden eine weite Verbreitung bei der industriellen Aufbereitung von mineralischen Rohstoffen und Sekundärmaterialien [1]. Typische Anwendungen finden sich im Bergbau, in Steinbrüchen zur Herstellung von Gesteinskörnungen oder zur Gewinnung von Rohmaterialien sowie im Recycling von Bauschutt und Asphalt. Die Aufgabenstellungen an Brecher sind allerdings im Bergbau und in Steinbrüchen unterschiedlich. Während im Bergbau die Vorzerkleinerung der Erze auf bestimmte Feinheiten im Vordergrund steht, geht es in Steinbrüchen um die Herstellung bestimmter Gesteinskörnungen mit möglichst kubischem Korn, ohne zu hohe Feinanteile. Solche Feinanteile sind in der Betonherstellung nicht brauchbar.

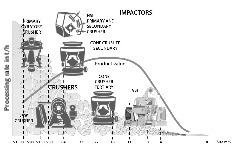

Trotz unterschiedlicher Aufgabenstellungen kommen in den unterschiedlichen Bereichen im Wesentlichen gleiche Brechertypen zum Einsatz, allerdings mit unterschiedlicher Gewichtung. Bild 1 zeigt die wichtigsten Brecher in Steinbrüchen zur Herstellung von Gesteinskörnungen und von Rohmaterialien. Dabei spielen die Aufgabe- und Endkorngrößen und die erreichten Zerkleinerungsgrade der Brecher eine wesentliche Rolle. Für die primäre Zerkleinerung können sowohl Kreiselbrecher, Backenbrecher und Horizontal-Prallbrecher (HSI) eingesetzt werden. Kegelbrecher und Vertikal-Prallbrecher finden sich meist bei der sekundären und tertiären Zerkleinerung. Neben den obengenannten Brechern gibt es noch zahlreiche Sondermaschinen wir Hammerbrecher, Walzenbrecher usw. Brecher werden sowohl stationär als auch mobil (auf Rädern oder auf Raupenketten) oder semimobil ausgeführt.

2 Markt- und Marktentwicklung

Von der OneStone Consulting wurde Anfang 2021 eine Marktuntersuchung zu den einzelnen Brechertypen und deren wichtigste Anwendungen vorgenommen. Dabei wurden insgesamt mehr als 50 Hersteller betrachtet, etwa 20 davon in China und etwa 30 Hersteller im Rest der Welt. Eine Vielzahl der Firmen liefert Brecher für unterschiedliche Aufgabenstellungen im Bergbau, Steinbrüchen und für das Recycling. Manche Hersteller haben sich aber nur auf ein oder zwei Gebiete spezialisiert. Für die Markterhebung und die Zahl der verkauften Brecher wurde ein Zeitraum von 2017 bis 2019 gewählt und aus den Verkaufszahlen ein jährlicher Mittelwert gebildet. Es wurden allerdings nur Brecher mit Durchsatzleitungen > 20 t/h berücksichtigt und auch zahlreiche Sonderanwendungen (Metall, Müll, usw.) wurden ausgeklammert. Aus der Erhebung ergab sich insgesamt eine Zahl von durchschnittlich 14 500 Brechern, davon 7675 für den Markt in China und 6825 im Rest der Welt.

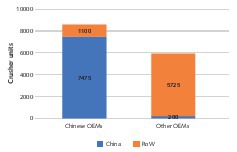

In Bild 2 ist dargestellt, wie viele Brecher seitens der weltweiten Erstausrüster (OEMs = Original Equipment Manufacturers) für die verschiedenen Märkte produziert werden. Die chinesischen Hersteller kommen mit 8575 Stück auf einen weltweiten Marktanteil von 59,1 %, die Hersteller außerhalb Chinas produzierten insgesamt 5925 Stück, bzw. 40,9 %. Dabei fällt auf, dass letztere für den chinesischen Markt nur gut 200 Brecher produzieren, während die chinesischen Hersteller für den Markt außerhalb Chinas auf eine Stückzahl von 1100 kommen.

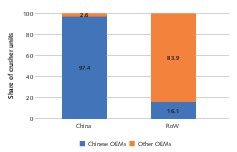

Bild 3 verdeutlicht diese Zusammenhänge noch einmal anhand der prozentualen Anteile. Die Hersteller außerhalb Chinas haben in China nur einen Marktanteil von 2,6 %, während die chinesischen Hersteller in dem Markt außerhalb Chinas auf einen Marktanteil von 16,1 % kommen. Bei den Exportzahlen nach China fällt auf, dass es sich hier im Wesentlichen um Mobilbrecher handelt.

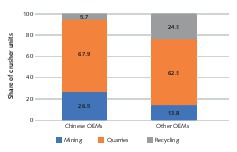

Bild 4 zeigt, wie sich die Stückzahlen der weltweiten OEMs auf die wesentlichen Industrien verteilen. Der Bergbausektor umfasst die Aufbereitung von Metallerzen, Kohle und andere Mineralien wie beispielsweise Phosphor. Steinbrüche umfassen die Herstellung von Gesteinskörnungen aber auch die Aufbereitung von Rohmaterialen wie Ton, Kalkstein, Mergel, Gips und ähnlichen Rohstoffen. Mit dem Recyclingsektor ist die Aufbereitung von Bauschutt, Asphalt, Schlacke, Glass, Keramik, Gipsplatten und dergleichen gemeint. Den größten Anteil an gelieferten Brechern findet man jeweils in Steinbrüchen mit 67,9 % bzw. 62,1 %. Während bei den chinesischen OEMs der Bergbausektor den zweithöchsten Anteil mit 26,5 % hat, ist dies bei OEMs außerhalb Chinas eindeutig der Recyclingsektor mit 24,1 %. Ein großer Anteil der Brecher der chinesischen OEMs im Bergbausektor entfällt auf die Kohleindustrie. Neben China werden auch andere Länder in Fernost und beispielsweise in den GUS-Staaten beliefert.

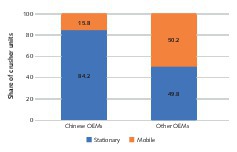

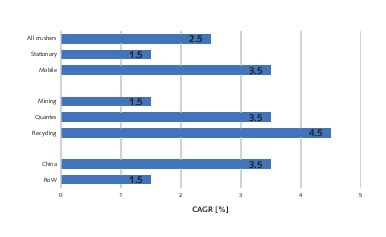

In Bild 5 ist dargestellt, wie sich die Stückzahlen für stationäre Brecher und Mobilbrecher auf die OEMs verteilen. Während die Hersteller außerhalb Chinas schon genau so viele Mobilbrecher wie stationäre Brecher produzieren, liegt der Anteil der Mobilbrecher bei den chinesischen OEMs noch weit zurück. Doch Mobilbrecher liegen auch hier im Trend. Insgesamt wächst der Markt in China schneller als der Markt im Rest der Welt (Bild 6). Dies liegt zum einen an dem größeren Wirtschaftswachstum aber zu einem großen Teil auch an dem Nachholbedarf bei der Herstellung von Gesteinskörnungen [2]. Mobile Brecher werden bis 2025 mehr als doppelt so schnell wie stationäre Brecher wachsen. Weltweit erfolgt das größte Wachstum in dem Recyclingbereich. Dies hängt u.a. mit den zunehmenden politischen Forderungen zusammen, Ressourcen besser zu nutzen und eine geringere Umweltbelastung zu gewährleisten.

3 Technische Entwicklungen

Bis vor wenigen Jahrzehnten wurden fast ausschließlich stationäre Brechanlagen zur Aufbereitung und Zerkleinerung von Erzen, Gesteinen und Bauschutt eingesetzt. Inzwischen sind mobile Brechanlagen auf dem Vormarsch. Mobile Brecher sind meist raupenmobile Gesteinsbrechmaschinen, die innerhalb und zwischen den Produktionsstätten gut verfahrbar sind. Sie werden inzwischen als häufigste Lösung in Steinbrüchen zur Herstellung von Zuschlagstoffen und bei Recyclinganwendungen eingesetzt. In diesen Anwendungen können mobile Brecher stationäre Brechanlagen vollständig ersetzen, was den Bedarf an Transportmitteln und Treibstoffkosten verringert und dadurch die Betriebskosten senkt. Dabei steigt die Wirtschaftlichkeit mobiler Brechanlagen gegenüber stationären Brechern proportional zu den Entfernungen in den Steinbrüchen bzw. den Wegen zu Brechern.

Im Bergbausektor gelten im Prinzip die gleichen Zusammenhänge, allerdings sind hier die Gegebenheiten komplizierter. Zum einen werden hier als Primärbrecher oftmals Kreiselbrecher für Durchsatzleistungen bis zu 15 000 t/h bzw. mehreren Millionen Jahrestonnen (Mta) eingesetzt. Derartige Brecher (Bild 7) profitieren von den abnehmenden Metallgehalten im Erz und kommen auf Eigengewichte von über 500 t. Dabei werden neuere Generationen von Kreiselbrechern zunehmend semimobil ausgeführt, um bei einem relativ geringen Zerkleinerungsgrad den Abraum bandtransportfähig zu machen, wobei der Standort des Brechers der Minenentwicklung nachgeführt bzw. angepasst werden kann. Grundsätzlich aber gilt, dass als Primärbrecher nach Möglichkeit Backenbrecher oder Backen-Kreiselbrecher eingesetzt werden sollten, da diese einfacher zu handhaben sind und geringere Investitionskosten erfordern.

Den Primärbrechern werden mehrere Sekundär- und Tertiärbrecher nachgeschaltet. In Minenbetrieben werden dazu meist mehrere Kegelbrecher eingesetzt. Vereinzelt kommen auch Backenbrecher oder Prallbrecher zum Einsatz. Typisch für den Einsatz von Kegelbrechern (Bild 8) in Minenbetrieben sind stationäre Aufbereitungsanlagen, die neben den Brechern auch das nachgeschaltete Equipment wie Mühlen und Flotationseinrichtungen umfassen. Die Zuverlässigkeit der Brechanlagen ist das A&O solcher Einrichtungen, so dass mechanische Verfügbarkeiten > 95 % vorgegeben werden. Würden die Brecher außerhalb der vorgegebenen Wartungsintervalle stillstehen, würde das hohe finanzielle Einbußen nach sich ziehen. Deshalb werden seitens der Hersteller hohe Anstrengungen in die Maschinenüberwachung, Automation und Digitalisierung unternommen. Mit jeder neuen Maschinengeneration werden hier Fortschritte erzielt und oftmals Pakete zur Nachrüstung alter Brecher angeboten.

In Steinbrüchen findet man weniger Kreiselbrecher im Einsatz. Die Hauptarbeitsmaschine für das primäre Brechen sind hier Backenbrecher (Bild 9). Für den Fall, dass die Materialhärte der Stoffe unterhalb von 5 Mohs liegt, können in vielen Aufgabenstellungen auch horizontale Prallbrecher (Bild 10) und Hammerbrecher direkt als Primärbrecher eingesetzt werden, da diese Maschinen hohe Zerkleinerungsgrade im Bereich von 8 bis 40 erzielen. Nahezu alle OEMs haben in den letzten Jahren viel für die Entwicklung der Mobilbrecher unternommen. Dabei geht es um deutlich mehr, als nur die Maschinen raupenverfahrbar zu machen. Mobilbrecher werden höher beansprucht als ihre stationären Pendants. Dies liegt daran, dass keine gleichmäßige Materialbeaufschlagung gewährleistet werden kann und dadurch der Maschinenverschleiß anwächst. Ein weiterer Grund sind verringerte Wartungsmöglichkeiten der Maschinen, die sich im offenen Terrain befinden.

Anforderungen an Mobilbrecher steigen insbesondere beim Recycling von Bauschutt. Inhomogenes Material, Störstoffe, unbrechbare Bestandteile und wechselnde Einsatzorte setzen der Maschine mehr zu als im Steinbruch. Die Maschinenbetreiber haben oftmals auch nicht die Kenntnisse der Steinbruchbetreiber, die meist über eine langjährige Wartungserfahrung für die Maschinen verfügen. Die Hersteller versuchen die Schwierigkeiten durch vereinfachte Maschinenkonzepte, einfache Handhabung und angepasste neue Maschinenmodelle (Bild 11) zu umgehen, um vertretbare mechanische Verfügbarkeiten zu erzielen. Deshalb ist gerade im Bereich der Mobilbrecher eine hohe Innovationsgeschwindigkeit feststellbar. Im Vordergrund stehen eine robuste Bauweise, intelligente und einfache Bedienungsmöglichkeiten, Sicherheitskonzepte in der Maschinenfunktion und eine leichte Zugänglichkeit von Verschleiß- und Servicebauteilen für eine einfache Wartung.

Große Innovationssprünge bei den Brechermodellen sind allerdings nicht zu erwarten, da die Maschinenkonzepte bereits seit mehreren Jahrzehnten bekannt sind und oftmals bereits die 3. und 4. Maschinengeneration eines bestimmten Brechertyps umfassen. Einzig allein die sogenannten Walzenbrecher bzw. RollSizer (Bild 12) haben in den letzten Jahren mit neuen Varianten von sich reden gemacht. Hier kommen immer mehr Anbieter auf den Markt. Eine solche neue Entwicklung ist der Exzenterwalzenbrecher (ERC) von thyssenkrupp Industrial Solutions. Der ERC (Bild 13) kombiniert die Fähigkeit, Hartgesteinsmaterial zu verarbeiten, mit einem flachen Maschinenkonzept. Dies führt zu weniger Installationshöhe und Maschinengewicht und trägt damit insbesondere dem zunehmenden Trend von Untertageminen im Bergbau Rechnung. Der Walzenbrecher ist neben Hartgestein auch für nasses und klebriges Material problemlos einsetzbar.

4 Betriebliche Herausforderungen

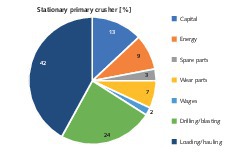

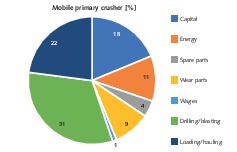

Ein Vergleich von Aufbereitungskosten mit unterschiedlichen Brechertypen ist oftmals Gegenstand der Praxis, ist aber auch nicht ganz einfach. In Bild 14A und Bild 14B sind die typischen jährlichen Kostenverteilungen für stationäre und mobile Backenbrecher dargestellt, wenn diese Backenbrecher als Primärbrecher eingesetzt werden. Man erkennt, dass stationäre Backenbrecher gegenüber den mobilen Anlagen jeweils Vorteile bei den Kapitalkosten und den Ersatzteil- und Verschleißkosten aufweisen. Auch die Bohr- und Sprengkosten im Steinbruch sind beim stationären Brecher weniger hoch, da ein breiteres Aufgabegut verarbeitet werden kann. Ob diese Kostennachteile für den mobilen Brecher kompensiert werden, entscheidet sich im Wesentlichen durch die Höhe der Kosten für den Materialtransport zum und vom Brecher und die Beladung der Transportmittel.

Schwierig wird die Aufgabe außerdem, wenn unterschiedliche Lebensdauern für die Brecher einbezogen werden. Auf der einen Seite erhöhen kürzere Lebensdauern infolge der verkürzten Abschreibungszeiträume die jährlichen Kapitalkosten, andererseits können aber auch weniger Restwerte bei einem beabsichtigten Weiterverkauf erzielt werden. Schließlich wird ein Vergleich praktisch unmöglich, wenn unterschiedliche jährliche Betriebsstunden und unterschiedliche Schichtbetriebe kalkuliert werden. In stationären Brechanlagen wird die Brecherlebensdauer auf den erwarteten operativen Betrieb der Anlage konzipiert. Im Bergbau ist dies meist die erwartete Lebensdauer der Mine und liegt oftmals bei 20 bis 25 Jahren. Für diesen Zeitraum hat auch der Brecher zu funktionieren.

Sollen in Steinbrüchen Mobilbrecher eingesetzt werden, so kommt es nicht selten vor, dass der Betreiber für seinen Maschinenpark einschließlich der Brecher eine Lebensdauer von 20 Jahren haben möchte. Von den Herstellern für Mobilbrecher werden üblicherweise aber nur 10 Jahre Brecherlebensdauer gegeben. Um dennoch den Einsatz eines Mobilbrechers zu ermöglichen, wird ein umfangreiches und vorausschauendes Wartungskonzept zwischen dem Betreiber und dem OEM vereinbart. Dies zeigt, welche Bedeutung Wartungskonzepte für die Brecherlebensdauer haben. Von den führenden OEMs werden deshalb unterschiedliche „Life Cycle Services“ angeboten, die den unterschiedlichen Anforderungen Rechnung tragen. Die Services gehen von geplanten Inspektionen über Wartungs- und Verschleißteiloptimierungen bis hin zu Prozessoptimierungen. Daneben werden kundenspezifische Lösungen angeboten.

Der Messung der Gesamtanlageneffektivität (Overall Equipment Effectiveness = OEE) bei Brechern kommt eine entscheidende Bedeutung bei [3]. Wie Forscher an der Chalmers University of Technology in Göteborg, Schweden, herausgefunden haben, ist der OEE-Wert für Kegelbrecher in der Mineralienaufbereitung und Zuschlagstoffproduktion vor einer Optimierung oft sehr niedrig (< 50 %). Die Erklärung liegt in einer ungünstigen Brecherbeschickung oder einer ungenügenden Brechersteuerung. Die Brecherbeschickung sollte möglichst gut und gleichmäßig verteilt erfolgen (Bild 15). Bei vielen Installationen ist die Zufuhr zum Brecher dagegen getrennt vom Brecher und falsch ausgerichtet. Wenn sich die Eigenschaften des Aufgabematerials ändern oder die Stahlauskleidungen der Brechkammer verschleißen, führt dies zu einer driftenden Einstellung des Brechers, die durch die Steuerung kompensiert werden sollte.

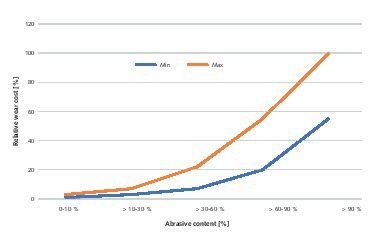

Hohes Augenmerk wird auf den Maschinenverschließ und die Verschleißkosten gelegt. Bild 16 zeigt die relativen Verschleißkosten für Brecher in Abhängigkeit der abrasiven Bestandteile im Brechgut. Solche abrasiven Bestandteile in Mineralien umfassen zum Beispiel Siliziumdioxide (SiO2), Eisenoxid (Fe2O3) und Aluminiumoxid (Al2O3). Während die relativen Verschleißkosten bei abrasiven Bestandteilen < 30 % auch im ungünstigsten Fall bei unter 10 % bleiben, können die Verschleißkosten bei abrasiven Bestandteilen > 30 % und < 60 % schon auf 30 % ansteigen. Die Verschleißkosten steigen demnach exponentiell mit zunehmenden abrasiven Bestandteilen. Dies kann dazu führen, dass in bestimmten Fällen Verschleißteile schon innerhalb von 200 Betriebsstunden gewechselt werden müssen, während in anderen Fällen die Verschleißteile über 5000 Betriebsstunden halten.

Um den Verschleiß in Brechern möglichst niedrig zu halten, wurden praktisch seit der Markteinführung der Brecher vor etwa 150 Jahren ständig neue Konzepte und Materialien entwickelt, verbessert und optimiert. Über die Jahre haben sich beispielsweise Manganlegierungen als zuverlässig erwiesen, aber dem maximalen Mangangehalt im Verschleißguss sind wegen der zunehmenden Versprödung Grenzen gesetzt. Ein breites Angebot existiert für die Schlagleisten von Prallbrechern. In der Praxis haben sich für die unterschiedlichen Anwendungen zahlreiche Werkstoffe zur Herstellung von Schlagleisten bewährt. Zu nennen sind: Mangan- und Chromstähle, Stähle mit martensitischen Gefüge sowie Metallmatrix-Verbundwerkstoffe, in denen verschiedene Stähle mit einer speziellen Keramikart kombiniert werden. Das Werkstoffwissen darüber ist teilweise bei Spezialisten für Verschleißteile größer als bei den Brecher-OEMs, was einen breiten Wettbewerb in dem Sektor liefert.

5 Ausblick

Die Marktaussichten für Brecher sind rosig. Dies liegt zu einem Großteil an der Ressourcenverknappung, die uns auf mehreren Ebenen trifft. Im Bergbau haben wir es mit abnehmenden Metallgehalten in den Erzen zu tun, was die Aufbereitungsmengen ständig größer macht. Bei der Gewinnung von Gesteinskörnungen für die Bau- und Betonindustrie sind wir immer mehr auf maschinell hergestellte Produkte angewiesen, da natürliche Ressourcen für Sand und Geröll z.B. aus Flusstälern immer weniger zur Verfügung stehen. Bei Bauschutt und sonstigen Recyclingprodukten hat sich zuletzt ein regelrechter Boom ergeben, der sich positiv auf den Markt für Brecher auswirkt. Mit den Marktentwicklungen und einem höheren Bedarf an umweltgerechten Lösungen und für den Klimaschutz findet ein Trend hin zu mobilen Brechanlagen statt.

Gleichzeitig kann mit mobilen Brechanlagen aber nicht die gleiche lange Lebensdauer wie die von stationären Brechanlagen erreicht werden. Dies hat zur Folge, dass zukünftig die Zahl der erforderlichen Brecher weiter ansteigt und sich jährlich weiter steigende Absatzzahlen ergeben. Wie die Marktuntersuchung zeigt, sind chinesische Anbieter weltweit auf dem Vormarsch. Die Anbieter außerhalb von China gelten aber noch als Markt- und Technologieführer – insbesondere bei Brechern für den Bergbausektor und im Segment der Mobilmaschinen. Um hier auch in Zukunft führend zu sein, sind weitere Entwicklungsschritte notwendig. Diese umfassen neben einer verbesserten Maschinentechnik, neue Steuerungs- und Automationskonzepte sowie Vereinfachungen und größere Sicherheiten in der Brecherhandhabung. Ein weiterer wichtiger Punkt sind fortschrittliche Wartungs- und Instandhaltungskonzepte.

Literatur:

[1] Harder, J.: Trends in the grinding of hard rock for raw materials extraction. AT AUFBEREITUNGS TECHNIK/Mineral Processing, 49/2008, Nr.8, pp. 38-48

[2] Harder, J.: Sand as raw material – a scarce commodity? AT MINERAL PROCESSING, 01-02/2020, pp. 48-60

[3] Evertsson, M.: Cone Crushers – Understanding and Improving the Performance. Presentation at The Global Comminution Collaborative (GCC) by Prof Magnus Evertsson – 25 February 2021. Department of Industrial and Materials Science, Machine Elements, Rock Processing Systems, Chalmers University of Technology, Göteborg/Sweden

Autor:

Dr.-Ing. Joachim Harder, OneStone Consulting Ltd., Varna/Bulgarien

Joachim Harder studierte Verfahrenstechnik an der TU Braunschweig und promovierte dort. Nach mehr als 10 Jahren Industrietätigkeit in verschiedenen Managementfunktionen gründete er 1997 die Beratungsfirma OneStone Consulting. Dr. Harder ist ein anerkannter Experte im internationalen Marketing mit dem Schwerpunkt Marktanalysen für Geschäftsfeldstrategien. Er ist Autor diverser Publikationen und gefragter Redner auf internationalen Konferenzen.