Strategien

Ressourcenplanung der Global Player Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Macquarie

Quelle/Source: Macquarie

Quelle/Source: GlencoreXstrata, Vale

Quelle/Source: GlencoreXstrata, Vale

Quelle/Source: De Beers

Quelle/Source: De Beers

Quelle/Source: AngloAmerican

Quelle/Source: AngloAmerican

Quelle/Source: AngloAmerican

Quelle/Source: AngloAmerican

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Quelle/Source: Xstrata

Quelle/Source: Xstrata

Quelle/Source: Xstrata

Quelle/Source: Xstrata

Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Rio Tinto

Quelle/Source: Vale

Quelle/Source: Vale

Quelle/Source: Vale

Quelle/Source: Vale

Quelle/Source: BHP Billiton

Quelle/Source: BHP Billiton

Zusammenfassung: Die Gewinnung von Rohstoffen wie Eisenerz, Kohle, Kupfer und anderen Basismetallen wird erst nach 2020 eine Sättigung erreichen. Andererseits nehmen die Erzqualitäten immer mehr ab und Minen werden auch nicht jünger und haben meist eine deutlich kürzere Lebensdauer als die Menschen. Was dies für die Ressourcenplanung der Minenindustrie bedeutet, wird nachfolgend exemplarisch dargestellt, wobei die Strategien der TOP Player herangezogen werden.

1 Einleitung

Die Wolken über der Minenindustrie haben sich in den letzten Monaten verdunkelt. Grund sind die seit Anfang 2012 fallenden Rohstoffpreise, die auf eine geringere Nachfrage in China zurückzuführen sind. So sind allein in 2012 die erzielbaren Erlöse für Eisenerz und Hüttenkohle um etwa 27 % gegenüber dem Vorjahr eingebrochen und die für Nickel und Kupfer um 21 % bzw. 10 %. Trotzdem wurden in den letzten beiden Jahren annähernd die gleichen Mengen produziert. Für das erste Halbjahr 2013 hat sich der Preisrutsch bei vielen Rohstoffen fortgesetzt. Von dieser Entwicklung sind nicht nur die großen Minengesellschaften betroffen, sondern noch existentieller die sogenannten „Junior Miner“, d.h. die jungen Minengesellschaften, die nur über wenig Eigenkapital verfügen und für ihre Explorationsvorhaben Fremdkapital benötigen. Dies zeigte sich insbesondere an der Toronto Stock Exchange (TSX und TSXV), die etwa 50 % der derzeit 5000 weltweiten Explorationsvorhanden im Portfolio haben.

In 2012 wurde über die TSX und TSXV noch Risikokapital in Höhe von 10,3 Mrd. C$ für insgesamt 1700 Finanzierungen bereitgestellt, was etwa 70 % der weltweiten Kapitalspritzen in dem Sektor entspricht. Jetzt ist das Geld für die Finanzierung von Explorationsprojekten aber deutlich knapper geworden. So sind die Geldzuflüsse an der TSXV von April 2012 auf April 2013 um 54 % eingebrochen. Vielen Junior Miners, die auf höhere Rohstoffpreise gesetzt hatten, droht jetzt das Aus. Welche Auswirkung das für die weltweiten Explorationsvorhaben hat, kann derzeit noch nicht sicher abgeschätzt werden. Gemäß der angesehenen Metals Economics Group (MEG) waren in 2012 die weltweiten Explorationsausgaben für Nichteisenmetalle noch um 3,3 Mrd. US$ (9 %) auf 20,53 Mrd. US$ gestiegen, was einem Allzeithoch entspricht. Für 2013 wird allerdings erwartet, dass die Explorationsausgaben deutlich fallen.

2 Rahmenbedingungen zur Ressourcenplanung

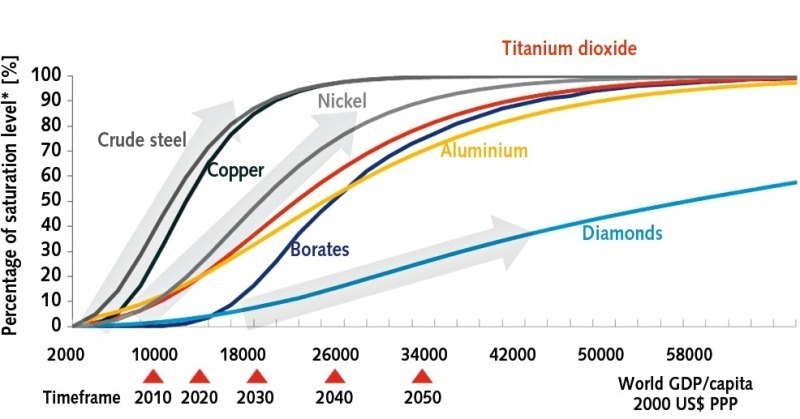

Der Rohstoffbedarf hat sich nach der Hausse der letzten Jahre stabilisiert und bleibt auf einem hohen Level. Gemäß den Prognosen der Minengesellschaften hat aber der Rohstoffbedarf längst noch keine Sättigung erreicht (Bild 1). Solchen Annahmen ist hinterlegt, dass die aufstrebenden Länder und allen voran China und Indien bisher nur einen geringen Teil des Verbrauchs der gesättigten Länder USA, Japan und Deutschland aufweisen. Die Prognosen für Chinas Stahlverbrauch gehen z.B. von einer Sättigung im Jahr 2030 bei etwa 1000 Millionen Tonnen (Mt) aus. Derzeit verbraucht China 717 Mt. Der Verbrauch hat u.a. mit der Stahlintensität im Bausektor zu tun. Während der Stahlanteil bei fünfstöckigen Wohngebäuden im Jahre 2004 bei 20 kg/m2 lag, geht man von 110 kg/m2 bei heutigen modernen siebenstöckigen Gebäuden aus. Mit dem Stahlverbrauch wächst ebenfalls der Bedarf für Hüttenkohle oder Stahl-Legierungsbestandteile wie Nickel und Chrom.

Die Gewinnung der Rohstoffe wird aber immer aufwändiger und teurer [1]. So ist gemäß einer Untersuchung der MEG von 47 Kupferminen, die 40 % der Weltkupferproduktion ausmachen, der durchschnittliche Kupferanteil im Erz von 2001 bis 2012 um 30 % gesunken. Aber auch der Kupferanteil in neuen Vorkommen nimmt immer weiter ab. Während neue Kupfervorkommen in den 1980er Jahren noch Kupferanteile von 0,9 % aufwiesen, liegt der Kupferanteil heute eher bei 0,6-0,7 %. Andererseits finden sich reiche Vorkommen erst in immer größeren Tiefen oder in Regionen, die sehr schwer zu erreichen sind und oft unwirkliche klimatische Bedingungen aufweisen. Außerdem haben in den letzten Jahren Produktionsausfälle infolge von Streiks oder infolge von Stromabschaltungen zugenommen. Ein besonderes Kapitel ist die Genehmigung von Schürfrechten, eine verschärfte Umweltgesetzgebung und nicht zuletzt steigende Abgaben und Steuern.

Infolge dieser schlechteren Rahmenbedingungen haben z.B. die durchschnittlichen Investitionskosten für neue Kupferminen- bzw. Aufbereitungsanlagen in den letzten 20 Jahren jährlich um 15 % zugenommen, wobei ein besonderer Anstieg gerade in den letzten 5 Jahren erfolgte. Die operativen Kosten zur Kupfergewinnung haben sich den letzten 10 Jahren in etwa verdreifacht und belaufen sich jetzt bei fast 3,3 US$/kg. Somit ist es nicht verwunderlich, dass von den größeren Minengesellschaften bei neuen Projekten und der Ressourcenplanung unisono als Ziel eine vollständige Ausgabendisziplin angestrebt wird. Entgegen früheren Jahren werden nur noch solche Projekte genehmigt, die über eine entsprechende Größe, Reichweite und Qualität verfügen. Dies zu erreichen, ist allerdings deutlich schwerer als zu früheren Zeiten geworden. In vielen Projekten ist die vorhandene oder notwendige Infrastruktur für den Transport und die Verschiffung zu einem wichtigen Kriterium geworden [2].

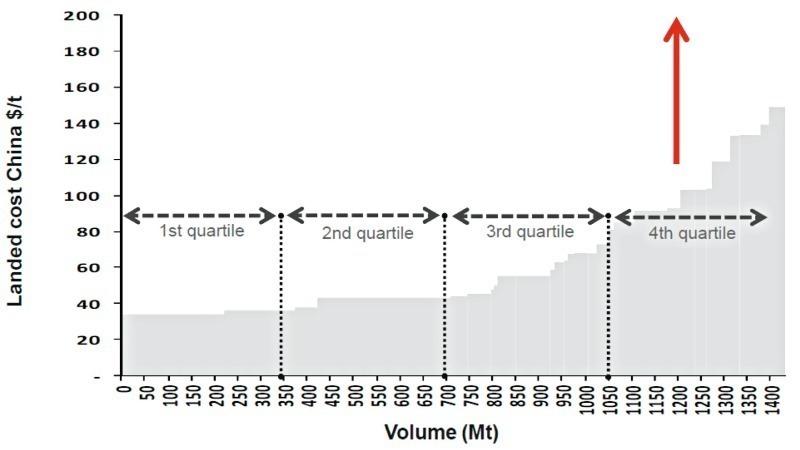

Um den sich verschärfenden Kostenstrukturen Rechnung zu tragen und um wettbewerbsfähig zu sein, wird heute sehr genau die Kostenseite betrachtet und ein Benchmark mit anderen vergleichbaren Minenbetrieben vorgenommen. In Bild 2 ist die Kostenkurve für die Produktion von Eisenerz dargestellt, das nach China verschifft wird. Minen, die sich im 1. Quartil befinden, haben die geringsten Kosten und sind am wettbewerbsfähigsten, während die Minen im 4. Quartil die schlechteste Kostenstruktur aufweisen und ohne zusätzliche Maßnahmen nicht wettbewerbsfähig sind und je nach den Marktpreisen für Eisenerz auch Verluste einfahren können. Minengesellschaften sind deshalb bestrebt, entweder solche Minen zu schließen oder abzugeben. Bei neuen Planungen ist man bestrebt, eine Kostenstruktur zu erzielen, die wenigstens im 2. Quartil liegt. Entsprechende Kostenkurven sind heute praktisch für alle Rohstoffgewinnungen verfügbar.

3 TOP Player

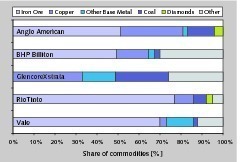

Die Ressourcenplanung der TOP Player der Minenindustrie ist ähnlich aber im Detail verschieden. Bild 3 zeigt das gesamte Portfolio der hier betrachteten 5 Unternehmen AngloAmerican, BHP Billiton, GlencoreXstrata, Rio Tinto und Vale. Die Unternehmen verfügen über ein diversifiziertes Portfolio, wobei alle bis auf GlencoreXstrata einen dominierenden Eisenerzanteil haben. Nur die Kupfergewinnung und der Kohleabbau erfolgt durch alle TOP Minengesellschaften. Diamanten gewinnen AngloAmerican (De Beers) und Rio Tinto. Unter „Sonstiges“ finden sich eine Reihe weiterer Minenaktivitäten wie beispielsweise das Ölgeschäft bei BHP Billiton und GlencoreXstrata, das Aluminium- und Mineralsgeschäft bei Rio Tinto oder das Düngemittelgeschäft (Kali, Phosphat) bei Vale. Die im Bild dargestellten Anteile beziehen sich auf den EBIT (Operativer Gewinn) 2012 bei den vier erstgenannten Unternehmen. Bei Vale sind die Anteile aus den Umsatzzahlen 2012 ermittelt.

AngloAmerican mit Sitz in London hat in 2012 einen Umsatz von 32,8 Mrd. US$ erwirtschaftet. Der EBITDA ist dabei aber gegenüber dem Vorjahr um 35 % auf 8,7 Mrd. US$ und die Gewinne um 44 % auf 6,2 Mrd. US$ gefallen. Gründe für die fallenden Erträge waren im Wesentlichen fallende Marktpreise mit einem Anteil von 3,9 Mrd. US$, Inflationskosten und Streiks mit Auswirkungen von 0,6 bzw. 0,5 Mrd. US$. Die Produktion war in 2012 noch um einen Faktor von 0,2 Mrd. US$ gestiegen, insbesondere bei Eisenerz, Exportkohle und Nickel. Seit 2007 hat das Unternehmen sein Portfolio aber weitgehend bereinigt und verfügt heute mit Eisenerz/Mangan, Kohle, Kupfer, Nickel, Platin, Diamanten (Bild 4) und Sonstigem nur noch über 7 wesentliche Rohstoffsegmente. Mit der Bereinigung des Portfolios ging es dem Unternehmen u.a. auch darum, in den fokussierten Segmenten mehr Kapital zur Verfügung zu haben.

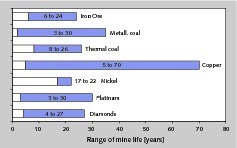

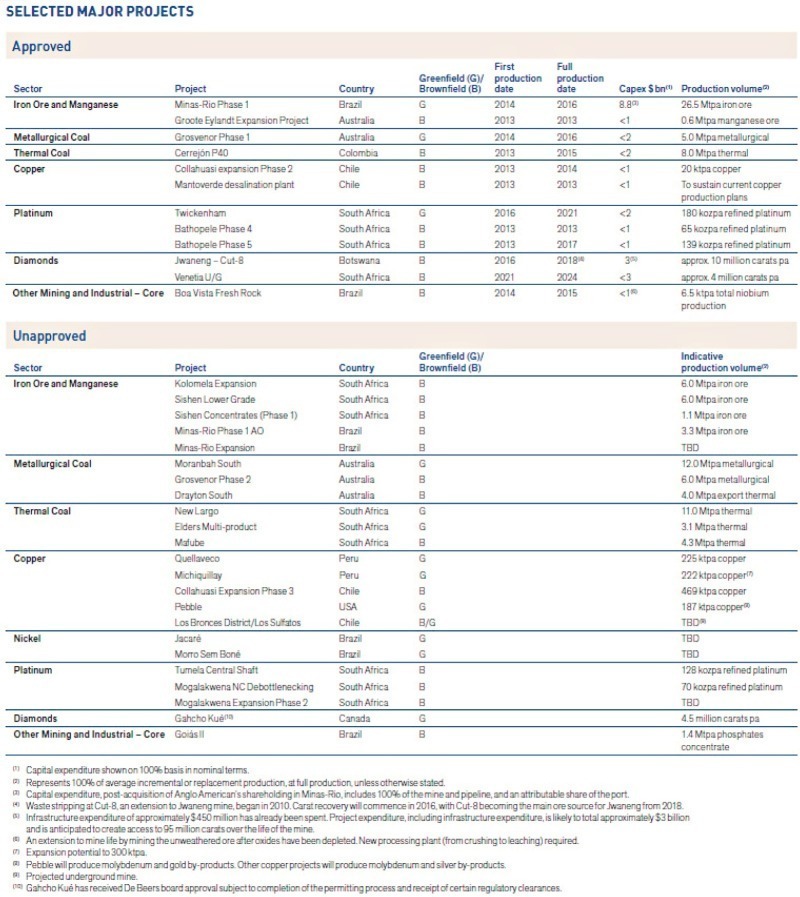

Die verbleibende Reichweite der derzeitigen AngloAmerican-Minen ist in Bild 5 dargestellt. Die Reichweite in Jahren ergibt sich primär aus nachgewiesenen Reserven, die mit den heutigen Abbaumöglichkeiten und Abbauraten gewonnen werden können. Bei Platin ist der mögliche Zeitraum länger, die 30 Jahre ergeben sich aus der maximalen Zeitdauer der Schürfrechte in Südafrika. Man erkennt, dass ein Teil der Rohstoffe in den Minen nur noch für eine relativ kurze Dauer abgebaut werden kann, insbesondere bei Eisenerz, Hüttenkohle, Kupfer, Platin und Diamanten. Um auch in der nächsten Zeit annähernd hohe Produktionsraten zu erzielen, ist deshalb eine frühzeitige Ressourcenplanung vorzunehmen. Bild 6 liefert eine Übersicht der bereits genehmigten Projekte und der weiteren Projekte, die bei AngloAmerican noch einer Genehmigung bedürfen.

AngloAmerican hat in 2012 Investitionen in Höhe von 5,7 Mrd. US$ nach 5,8 Mrd. US$ im Vorjahr vorgenommen. Der größte Anteil von fast 37 % floss in Eisenerzprojekte, gefolgt von jeweils 18 % für Projekte in Hüttenkohle und Kupfer; 14 % flossen in das Platinsegment. Der Bereich De Beers (Diamanten) machte nur 2 % der Investitionen aus, für Explorationskosten wurden nur 0,1 % der Investitionen bereitgestellt. Die meisten Mittel verschlang das Eisenerzprojekt Minas-Rio in Brasilien. Das Projekt soll in der 2. Jahreshälfte 2014 in Betrieb geben. Geplant ist eine Jahreskapazität von 26,5 Mt Eisenerz in der ersten Projektphase. Die Aufbereitungsanlage war Ende 2012 zu 53 % fertig gestellt. Die Projektkosten haben sich von den ursprünglich veranschlagten 5,8 Mrd. US$ auf 8,8 Mrd. US$ erhöht. Die Attraktivität des Projektes wurde inzwischen in Frage gestellt. Analysten verlauteten, dass AngloAmerican einen Projektpartner sucht.

BHP Billiton, der australisch-englische Minenkonzern hat für das Geschäftsjahr 2013, welches im Juni 2013 endete, einen Umsatz von 66 Mrd. US$ ausgewiesen, wobei der EBITDA um 16,9 % auf 28,4 Mrd. US$ und die Gewinne um 29,5 % auf 10,9 Mrd. US$ gefallen sind. Schlechtere Preise für die gewonnenen Rohstoffe waren bei dem EBIT allein für 8,9 Mrd. US$ verantwortlich. Dabei konnte das Unternehmen in allen Segmenten – außer bei Nickel – Rekord-Produktionsraten erzielen. Die Eisenerzverschiffung von Westaustralien wuchs um 10 % auf 189 Mt, Queensland Coal steigerte die Produktion um 19 % auf 52 Mt und Escondida, die Kupfer Vorzeigemine in Chile (Bild 7), erzielte ein Wachstum um 28 % auf 1,1 Mt. Daneben wurden auch bei Bauxit, Aluminuim und Mangan neue Produktionshöchststände erreicht.

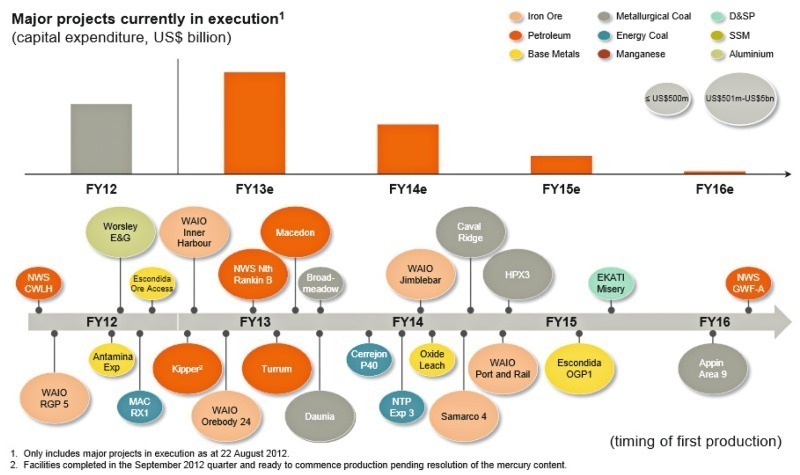

Die Investitionsausgaben des Unternehmens – ohne US Onshore Investitionen – haben von 7,9 Mrd. US$ im Finanzjahr 2007 auf 19,0 Mrd. US$ im Finanzjahr 2012 zugenommen. In 2013 wurden die Ausgaben auf 17,4 Mrd. US$ reduziert, für das Finanzjahr 2014 sind noch 12,9 Mrd. US$ vorgesehen. Die Explorationsausgaben hatten in 2012 und 2013 mit 2,1 bzw. 1,3 Mrd. US$ einen Anteil von 11 bzw. 7,5 % an den Investitionen. Bild 8 zeigt die geplanten Investitionen und die Projekt-Pipeline mit den wichtigsten Erweiterungsprojekten (Stand August 2012) des Unternehmens. Die größten Investitionen werden für Eisenerz, Kohle, Öl und Gas sowie Kupfer und andere Basismetalle vorgenommen [3]. Bis 2016 ist noch eine Diversifikation in den Kaliabbau vorgesehen. Zu den hochrangigen Eisenerz-Projekten zählt das Jimblebar Projekt (Bild 9) in Westaustralien, welches über eine Minenkapazität von 35 Mt Eisenerz verfügen wird und im 1. Halbjahr 2014 in Betrieb geht.

GlencoreXstrata beschäftigt weltweit 190 000 Mitarbeiter. Das Unternehmen ist im Mai 2013 aus der Übernahme von Xstrata durch Glencore entstanden. Im Gegensatz zu den anderen TOP Unternehmen ist das Management über Holdinggesellschaften zu fast 25 % am Unternehmen beteiligt. GlencoreXstrata hat im August seine Halbjahresergebnisse für 2013 veröffentlicht. Danach wurden Umsätze in Höhe von 121,4 Mrd. US$ erzielt. Das EBITDA bzw. der EBIT sind dabei um 9 % auf 6,0 Mrd. US$ bzw. um 28 % auf 3,2 Mrd. US$ gefallen. Bei den Industrieaktivitäten ist im Miningsektor das bereinigte EBITDA um 4 % auf 3,2 Mrd. US$ und das bereinigte EBIT um 25 % auf 1,5 Mrd. US$ gefallen. Ebenso wie bei den anderen TOP Unternehmen wurden die Mindereinnahmen infolge niedrigerer Preise teilweise durch höhere Produktionsmengen kompensiert. Die Integration von Xstrata ist Unternehmensangaben zufolge bereits weit fortgeschritten. Allerdings wurden für Xstrata Wertberichtigungen von 7,7 Mrd. US$ bei Goodwill und 0,5 Mrd. US$ bei den Aufbereitungsanlagen vorgenommen.

Wegen der Langfristigkeit der Projekte werden die Projektplanungsaktivitäten und Minenbetriebe (Bild 10) von Xstrata noch mehrere Jahre Bestand haben, bis eine Adaption der Glencore Prioritäten erfolgen kann. Glencore verspürt keinen Druck, aufgrund von strategischen Gründen zu wachsen. Projektentscheidungen sind marketing-basiert und werden von den Managementteams entwickelt und vorangetragen. Sämtliche Projekte werden auf den Prüfstand gestellt mit einem „Bottom-up“-Verfahren. Jedes Projekt muss vernünftige Ergebnisse liefern und in das Unternehmensportfolio passen. Der Fokus von GlencoreXtrata liegt dabei eher auf sogenannten „Brownfield“-Projekten bzw. Erweiterungsinvestitionen bestehender Minen. Das Ziel ist, für möglichst kleine Investitionen maximale Ergebnisse zu erzielen. Minen, die dies nicht schaffen, werden stillgelegt oder abgegeben.

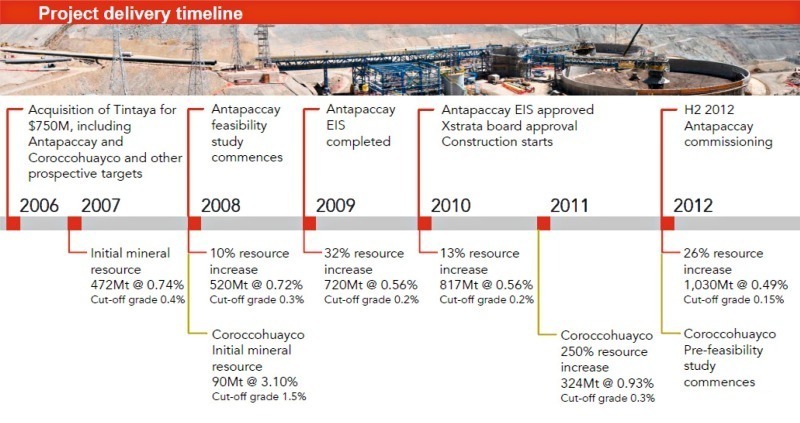

Xstrata hatte in 2007 eine auf 10 Jahre laufende strategische Allianz mit dem Projektentwicklungsunternehmen Bechtel im Kupfersektor getroffen. Dabei ging es u.a. um die Entwicklung einer Standard-Aufbereitungslinie für mehrere Projekte in Südamerika. Die Idee dahinter war, Kosten und Zeit bei den Projekten durch eine Replikation der gefundenen Lösungen zu erzielen. Mit etwa 25 Zulieferern von Brechern, Mühlen bis hin zu Flotatationszellen wurden Allianzen bzw. Rahmenvereinbarungen getroffen. Das erste Projekt von Xstrata-Bechtel war das Antapaccay-Project in Peru, welches in der Folge für die Kupferminenprojekte Las Bambas in Peru und Lomas Bayas in Chile als Grundlage diente. Der Zeitplan für das Projekt ist in Bild 11 dargestellt. Antapaccay ging aus der Mine Tintaya hervor, die von Xstrata in 2006 für 750 Mio. US$ gekauft wurde. Seitdem hat die Mine ein EBIDTA von 2,5 Mrd. US$ geliefert.

Rio Tinto erzielte in 2012 Umsätze in Höhe von 51 Mrd. US$, verbuchte dabei aber Verluste in Höhe von fast 3 Mrd. US$, die weitestgehend durch schlechtere Marktpreise zustande kamen. Aber auch die Produktionsmengen in 2012 verringerten sich leicht gegenüber dem Vorjahr. Im 1. Halbjahr 2013 setzte sich der Preisrückgang bei den Rohstoffen des Unternehmens fort und die Nettoerträge sanken um 71 % auf 1,7 Mrd. US$ gegenüber dem Halbjahreszeitraum 2012. Trotzdem sieht sich das Unternehmen gut aufgestellt und mit einem stärkeren Portfolio (Bild 12) als in den Jahren zuvor. So konnten im 1. Halbjahr 2013 durch verschiedene Strukturmaßnahmen insgesamt Kosteneinsparungen von 1,5 Mrd. US$ erzielt werden. Die Betriebskosten konnten damit um 9 % reduziert werden. Das Portfolio umfasst eine sehr breite Palette von Minenaktivitäten von Eisenerz, über Kohle, Uran, Diamanten, Kupfer und Minerals wie Titandioxid und Borat.

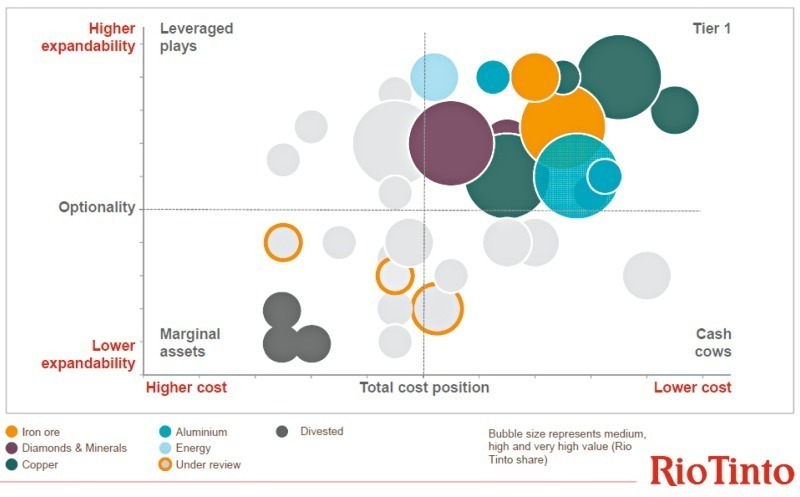

Die Investitionen erreichten in 2012 einen Höchststand mit 17,5 Mrd. US$ nach 12,3 Mrd. US$ in 2011 und 4,6 Mrd. US$ in 2010. Für 2013 sind Ausgaben in der Größenordnung von 14 Mrd. US$ geplant. In den Folgejahren werden die Investitionen auf unter 10 Mrd. US$ abnehmen. Das Unternehmen verfolgt weiter das Ziel, möglichst hochrangige Minen zu besitzen (Bild 13, Tier 1). Zu den herausragenden Minenprojekten, die derzeit umgesetzt werden, zählen die Kupfermine Oyu Tolgai in der Mongolei sowie die Erweiterung der Eisenerzmine Pilbara (Bild 14) in Westaustralien. Für die Phase 1 von Oyu Tolgai, die jetzt in Betrieb ging, wurden 6,2 Mrd. US$ veranschlagt. Pilbara 290 und Pilbara 360, die die Eisenerzkapazität von Rio Tinto in Pilbara von derzeit 237 Mt auf jährlich 290 Mt bzw. 360 Mt erhöhen, sind mit 9,7 bzw. 5.5 Mrd. US$ veranschlagt. Weitere große Minenprojekte befinden sich in Guinea mit dem Simandou Eisenerzprojekt und in Mozambique mit einem Kohleprojekt [2].

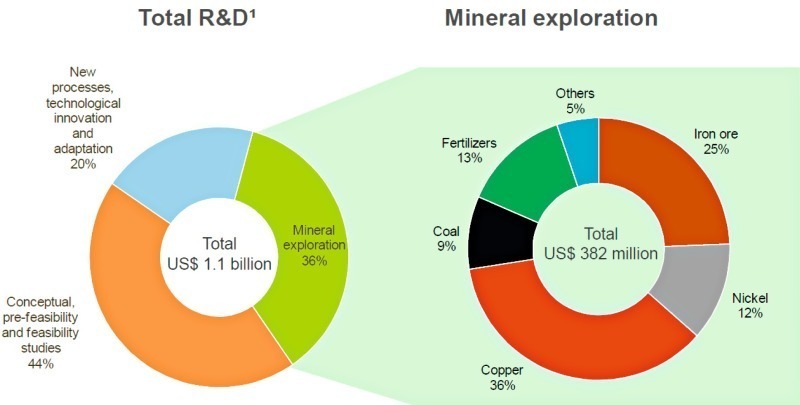

Vale erzielte in 2012 Umsätze in Höhe von 47 Mrd. US$, was Einbußen von 21,7 % gegenüber dem Vorjahr bedeutet. Einen überdurchschnittlich hohen Anteil an den Einbußen verbuchte der Bereich der Bulk Materials mit 26 %, der bei Vale die Gewinnung von Eisenerz, Eisenerzpellets, Mangan und Ferrolegierungen sowie Kohle ausmachen. Dieser Sektor erwirtschaftete in 2012 noch etwa 74 % der Umsätze, 15 % entfielen auf die Basismetalle Kupfer und Nickel und 7,5 % auf die Düngemittel Kali und Phosphate. Die Forschungsausgaben des Unternehmens beliefen sich zuletzt auf 1,1 Mrd. US$ (Bild 15). Diese teilen sich in 20 % für Verbesserungen von Prozessen und Technologien, 44 % für Machbarkeitsstudien zu neuen Projekten und 36 % bzw. 0,4 Mrd. US$ für Explorationen. Die Explorationsausgaben verteilen sich einigermaßen gleichmäßig über das Portfolio, wobei Kupfer mit 36 % und Eisenerz mit 25 % allein 60 % ausmachen.

Die Investitionen wurden in den Jahren von 2009 auf 2011 kontinuierlich von 9,0 Mrd. US$ auf 18 Mrd. US$ verdoppelt. In 2012 betrugen die Investitionen noch 17,7 Mrd. US$, wobei die Hauptsummen mit 8,5 Mrd. US$ auf Eisenerz und 4,2 Mrd. US$ auf Basismetalle entfielen. Der Anteil des sogenannten „Sustaining CapEx“, d.h. den Erhaltungsinvestitionen, betrug zuletzt 5,0 Mrd. US$ und liegt damit bei rund 5 % der Vale Assets. Etwa 50 % der Erhaltungsinvestitionen entfallen auf den Ersatz von Equipment. Vale setzt nach vielen „Brownfield“-Projekten der letzten Jahre jetzt verstärkt auf sogenannte „Greenfield“-Projekte, die höhere Gewinne versprechen. Bis zum Jahr 2017 will man eine Produktionsmenge von 400 Mt Eisenerz nach 306 Mt in 2013 erreichen. Dies soll im Wesentlichen durch die neuen Projekte Carajas und Conceicao (Bild 16) zustande kommen. Conseicao soll 12 Mt Eisenerz mit einer Investition von 1,2 Mrd. US$ erzeugen. Bei Carajas sollen in der ersten Projektphase für eine Investition von 4,1 Mrd. US$ im 2. Halbjahr 2013 40 Mt erreicht werden. Die zweite Phase soll im 2. Halbjahr 2016 die Kapazität auf 90 Mt erhöhen.

4 Ausblick

Die Minenindustrie überrascht mit gigantischen Investitionen, die für einzelne Projekte die 10 Mrd. US$-Grenze erreichen, bzw. bei einzelnen Unternehmen in den letzten Jahren jährliche Investitionen in der Größenordnung von 15-20 Mrd. US$ ausgelöst haben. Dabei hat offensichtlich ein Run auf die letzten World-Class Minen stattgefunden. Entsprechend sind momentan die Unternehmensziele und Prämissen ausgerichtet. Auf der anderen Seite werden aber von den Unternehmen für die nächsten Jahre deutlich gekürzte Investitionsbudgets für solche Vorhaben angekündigt. Dies mag daran liegen, dass das Jahr 2012 gezeigt hat, wie verwundbar die Minenindustrie ist und wie stark Preiseinflüsse für die Unternehmensgewinne sind. Dabei sind die Produktionszahlen in 2012 nicht einmal eingebrochen. Dies wird aus Sicht der Minenindustrie erst nach 2020 erfolgen. Die Frage ist, was wird bis dahin kommen. Mit den eingeschränkten Budgets dürfte der Run auf die World-Class Minen wohl zu Ende gehen.