Marktübersicht Lateinamerika

© Fresnillo

© Fresnillo

© IMF WEO 2025

© IMF WEO 2025

© IMF WEO 2025

© IMF WEO 2025

![3 Umsätze in Brasiliens Bergbau [3]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/03_Harder_Umsatz_Brasil-b043cace713829c5.jpeg)

![4 Exportmengen und Erlöse [3]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/04_Harder_Export_Brasil-7535a3b4a6acdc0b.jpeg)

![5 Umsatzanteile der Bergbauexporte in Brasilien [3]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/05_Harder_Umsatz_Brasil-434f317cc6f6c834.jpeg)

© OneStone Research

© OneStone Research

![7 Anteil Bergbausektor am BIP in Chile [4]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/07_Harder_BIP_Anteil_Chile-4ccd26abfe6dbe9d.jpeg)

© Cochilco

© Cochilco

© Verein der Kohleimporteure

© Verein der Kohleimporteure

© Glencore

© Glencore

![11 Produktionswerte Bergbauprodukte in Mexiko [5]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/11_Harder_Bergbau_Mexiko-11abec8f41be01ab.jpeg)

© Cochilco

© Cochilco

© Cochilco

© Cochilco

© Cochilco

© Cochilco

![15 Exportwert der Bergbauprodukte in Peru [6]](https://www.at-minerals.com/imgs/2/2/8/4/5/9/5/15_Harder_Export_Peru-5c9be96724e03a0c.jpeg)

© Antofagasta

© Antofagasta

© Codelco

© Codelco

© Fresnillo

© Fresnillo

© Southern Copper

© Southern Copper

© Vale

© Vale

Der Bergbausektor ist in Lateinamerika längst ein wichtiger Wirtschaftsfaktor. Vor Jahren war dort noch von einem großen Bergbauboom die Rede. Wie steht es um die Bergbauindustrie heute? In dem nachfolgenden Bericht werden Einblicke in die führenden Länder gegeben und wichtige Unternehmen aus der Region mit ihren aktuellen Daten vorgestellt.

1 Einleitung

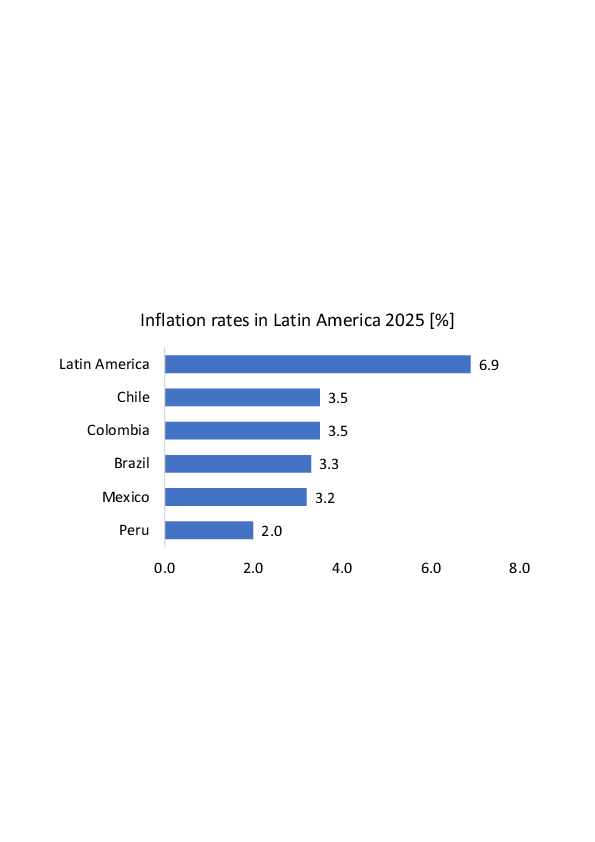

In diesem Beitrag wollen wir insbesondere die Bergbauindustrie in Brasilien, Chile, Kolumbien, Mexiko und Peru beleuchten. Nach großen Einschnitten im Wirtschaftswachstum als Auswirkung von COVID-19 ist das Wachstum wieder auf ein Level vor der Krise zurückgekehrt (Bild 1). Für 2025 wird von dem IMF das größte Wachstum mit 2,6 % für Peru prognostiziert, gefolgt von 2,5 % in Kolumbien, Chile mit 2,4 % und Brasilien mit 2,3 %. Das geringste Wachstum wird für Mexiko mit nur 0,2 % erwartet. Lateinamerika kommt insgesamt auf 2,4 %. Bei den Inflationsraten zeigen die genannten 5 Länder...