Unternehmenseinblicke

© Mineral Resources

© Mineral Resources

© European Commission 2020

© European Commission 2020

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© Lynas Rare Earths

© MP Materials / by Michael Tessler

© MP Materials / by Michael Tessler

© MP Materials / by Michael Tessler

© MP Materials / by Michael Tessler

© Iluka Resources

© Iluka Resources

© Steenkampskraal

© Steenkampskraal

© Zirkon Association

© Zirkon Association

© Iluka Resources

© Iluka Resources

© Tronox

© Tronox

© Rio Tinto

© Rio Tinto

© CBMM

© CBMM

© Talison Lithium

© Talison Lithium

© Livent Corp

© Livent Corp

© Glencore

© Glencore

Seltene Erden, schwere Mineralsande, Niobium und Tantal sowie die Batterierohstoffe Lithium und Kobalt zählen zu den wichtigen kritischen Rohstoffen, die einem hohen Lieferrisiko unterliegen. Viel wird darüber geschrieben, woher diese Rohstoffe stammen, aber wenig Informationen sind über die Unternehmen verfügbar, die sich mit der Gewinnung dieser Rohstoffe beschäftigen. Welches sind diese Unternehmen und wie wirtschaftlich ist die Gewinnung. Dieser Beitrag liefert Antworten.

1 Kritische Rohstoffe – eine Ist-Analyse

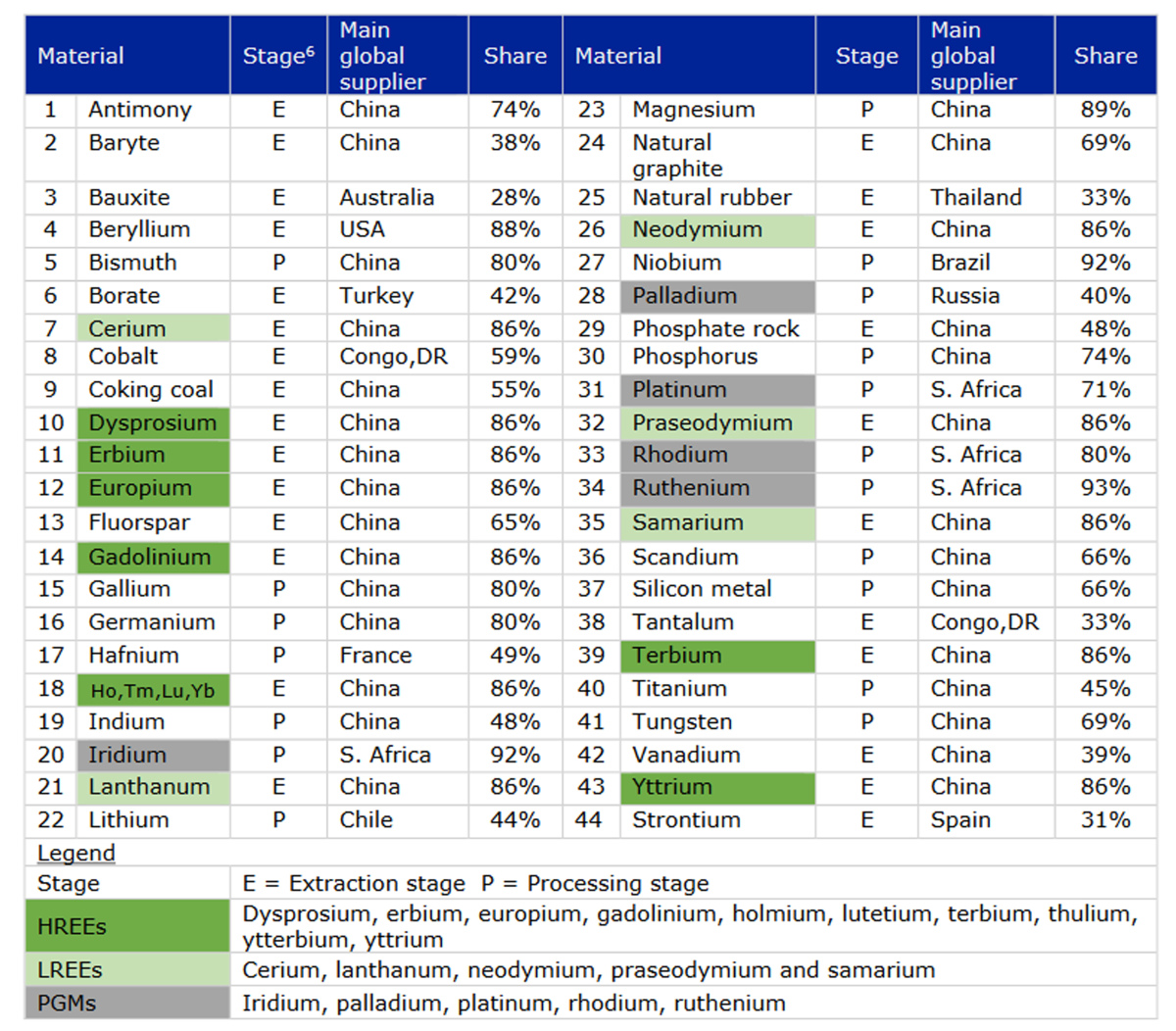

Über kaum ein anderes Thema wird so viel berichtet wie über kritische Rohstoffe. Das sind mineralische Rohstoffe, die eine hohe wirtschaftliche Bedeutung haben aber einem hohen Lieferrisiko unterliegen. Deshalb ist ein zuverlässiger und gesicherter Zugang zu diesen Rohstoffen ein wichtiges Thema nicht nur bei uns, sondern auf der ganzen Welt. In der EU wird seit dem Jahr 2011 eine Liste dieser kritischen Rohstoffe erstellt und alle drei Jahre überprüft und gegebenenfalls aktualisiert [1]. Die momentane Liste verzeichnet 44 kritische Rohstoffe (Bild 1)...